Что высечено на камне

Почему считается, что история банковского дела уходит корнями в глубокую древность?

Возможно, потому, что еще в III тысячелетии до н. э. месопотамские храмы выступалиглавным двигателем так называемой Вавилонской экономики. Как и современные банки,они играли роль своеобразных «сейфов»: жрецы принимали на хранение зерно, скот и драгоценности, а взамен выдавали глиняные таблички-расписки – об этом мы узнаем из научно-исследовательских работ. Например, исследователь Междуречья АнаитМартиросян еще в 1989 году доказала, что в функции банка Эгиби входили выдача ссуд,торговых кредитов и хранение вкладов. Записи, которые вели жрецы, стали прообразомсовременных учетных систем, а кредиты под проценты, например, на посевное зерно, уже тогда регулировались сводом законов царя Хаммурапи – одним из древнейших правовых памятников в мире.

В Древней Греции банковское дело также зарождалось в храмах. Жрецы принимали на хранение ценности граждан, а позже начали выдавать ссуды под залог имущества – от земельных участков до рабов.

С появлением трапезитов – частных менял, работавших за столами-трапезами на городских площадях – экономические отношения античного мира кардинально изменились. С тех пор стало возможным обменивать монеты разных полисов, переводить средства между городами, принимать вклады и даже финансировать торговые экспедиции.

От 20% и выше

В ходе раскопок на территории современного Ирана французские археологи обнаружилидиоритовую стелу со сводом законов «дальновидного царя». Из них мы узнаем, что Хаммурапи ограничил для своих подданных процент на долг в размере 20% по ссудам на серебро и 33,5% годовых на зерно.

В Древней Греции банковское дело также зарождалось в храмах. Жрецы принимали на хранение ценности граждан, а позже начали выдавать ссуды под залог имущества – от земельных участков до рабов. С появлением трапезитов – частных менял, работавших за столами-трапезами на городских площадях – экономические отношения античного мира кардинально изменились. С тех пор стало возможным обменивать монеты разных полисов, переводить средства между городами, принимать вклады и даже финансироватьторговые экспедиции.

Интересный факт

Ставки по кредитам у трапезитов достигали 16%, договоры же скреплялись клятвами богам.

Дальше – больше

Особое развитие банковское дело получило в Средние века на перекрестках торговыхпутей, где купцы и ремесленники искали надежные способы обезопасить свои капиталы.

Например, в XII веке на ярмарках Шампани, куда съезжались торговцы со всей Европы,родился прообраз международных расчетов: вместо перевозки тяжелых монет из золота,серебра и меди купцы использовали расписки, которые можно было обналичить в другомгороде. Это не только снижало риск ограблений, но и заложило основы системы векселей и безналичных платежей в целом. Интересно, что такие сделки часто заключались подоткрытым небом, а гарантом выступала не письменная договоренность, а личная репутация заемщика: обманутый партнер мог публично объявить мошенника «лжецом», что навсегда могло погубить его репутацию.

Особую роль в «средневековом банкинге» играли еврейские общины – именно они стали главными кредиторами эпохи. Христианская церковь запрещала верующим давать деньги под проценты, считая это грехом ростовщичества, но иудеям такие ограничения не мешали. Короли и феодалы охотно брали займы у еврейских банкиров для финансирования войн или строительства замков, а те в обмен получали покровительство и право селиться в городах. Правда, эта привилегия была палкой о двух концах: когда долги королевской казны становились неподъемными, кредиторов могли изгнать или казнить, как случилось в Англии в 1290 году.

Парадоксально, но именно такие риски подтолкнули к созданию более сложных финансовых инструментов – например, страховых контрактов для морских перевозок, которые в XIII веке начали оформлять генуэзские купцы.

От скамьи до банка

В средневековой Европе банкиры-менялы работали за особыми столами – banco (от итальянского «скамья» или «лавка»). Если кого-то из них заподозрили в мошенничестве,разгневанная толпа могла публично разломать его стол – этот акт называли banca rotta («сломанная скамья»). Отсюда и возник термин «банкротство». Примечательно, что такие действия служили не просто местью. Скорее, они предупреждали остальных: доверие в банковском деле ценится выше золота.

А как у нас

Согласно историческим документам, история рубля началась еще в конце XIII века, когда в Новгороде стали ходить по рукам серебряные слитки – гривны. По одной из версий, для удобства мелких расчетов эти слитки рубили пополам. К XVI веку рубль стал одной из основных счетных денежных единиц. При Елене Глинской его приравняли к 100 копейкам, каждая из которых весила 0,68 грамма серебра. В 1704 году была введена машинная чеканка – она не только упростила выпуск монет, но и стандартизировала их вес и размер.

«Европейские веяния», как правило, доходят до России с опозданием. Возможно, поэтому до Петра I банковское дело в России пребывало лишь в зачаточной форме. Как и в древнем Вавилоне, русское духовенство выступало хранителем материальных ценностей.Например, монахи нередко принимали на сбережение деньги и драгоценности купцов,выдавая ссуды под залог земли или будущего урожая.

В Петровскую эпоху, когда страна стремилась войти в число европейских держав,начались первые эксперименты с кредитом: Монетная контора выдавала ссуды под залог драгоценностей, а медные деньги, введенные для финансирования Северной войны, часто становились причиной инфляции.

Первые банки появляются в Российской империи в середине XVIII века при императрице Елизавете Петровне (1741–1762). В связи с развитием торговли возникла потребность в кредитных учреждениях. Помимо этого, тяжеловесная медная монета, чеканившаяся с 1730 года по стопе 10 рублей из пуда меди, стала крайне неудобна в денежных операциях. В 1754 году были учреждены государственные Дворянский и Купеческий банки.Дворянский банк занимался кредитованием дворянства под залог золота, серебра, алмазов,сел и деревень с крестьянами и угодьями. Купеческий банк выдавал ссуды под залогтоваров.

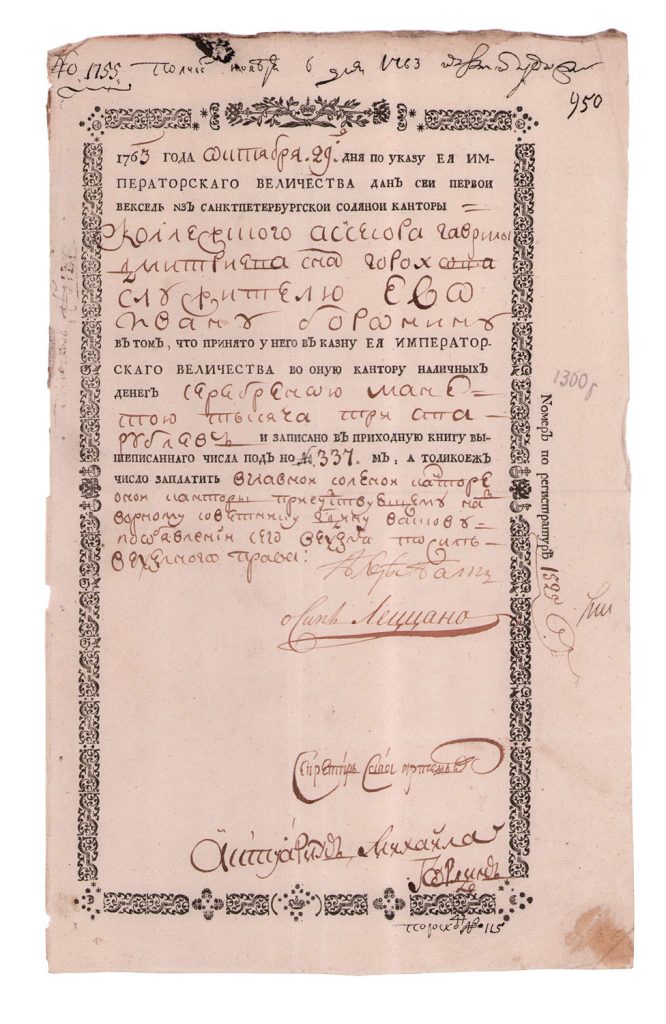

В 1757 году были введены государственные векселя – векселя соляных контор. Казенные соляные магазины были местом хранения и продажи соли, они были расположены по всей стране, поскольку соль являлась важнейшим стратегическим ресурсом (соль была единственным надежным способом сохранения мяса и рыбы на длительный срок). В 1757 году 2 млн рублей медной монетой, которая с этого времени чеканилась по стопе 16 рублей из пуда меди, разослали по 50 городам, где их поместили в специальные фондыпри соляных конторах. Они составили основу денежного фонда, из которого производились выплаты по векселям. Эти фонды обеспечивали частным лицам возможность перевода денег в медной монете из столицы и обратно, также купцыполучили возможность вкладывать свои наличные деньги как медной, так и серебряноймонетой в соляные конторы. Таким образом, соляные конторы выполняли по всей России роль первых банковских учреждений.

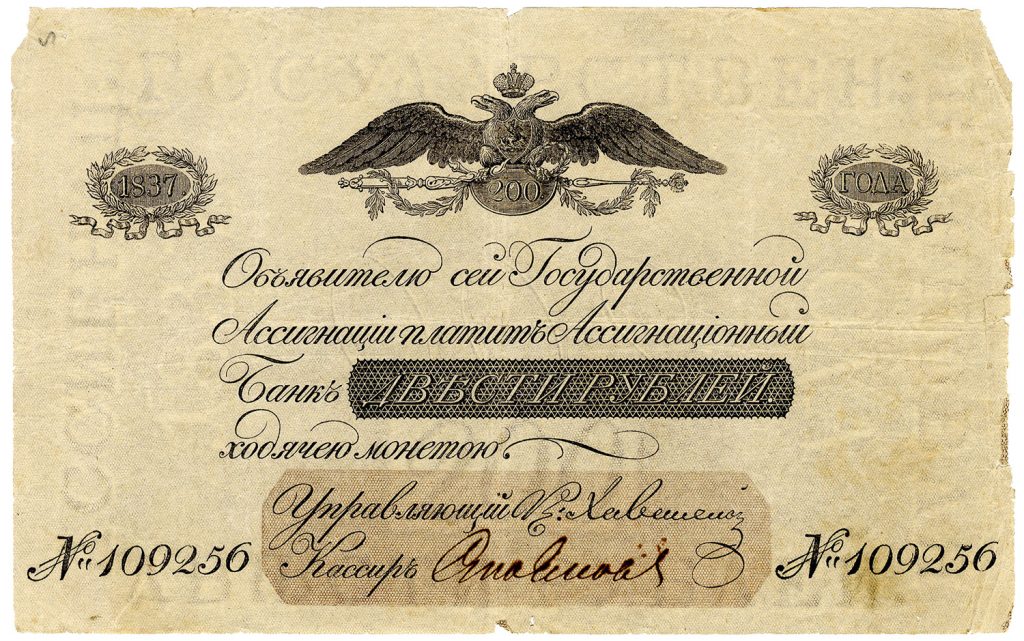

К концу XVIII века Екатерина II, измученная пустой казной, пошла на оправданный риск и выпустила бумажные ассигнации – первые в истории России банкноты. В правление императрицы Екатерины II (1762–1796) в 1769 году в связи с введением бумажных денег был учрежден Ассигнационный банк. Однако здесь императрицу ждала неудача:ассигнации хоть и облегчили крупные расчеты, но из-за бесконтрольной эмиссии быстро обесценились, чем создали параллельную реальность, где «рубль серебром» и «рубльассигнациями» жили по разным курсам. К XIX веку банки в Российской империи начали играть ключевую роль в экономике: Государственный коммерческий банк, основанный в 1817 году, выдавал кредиты купцам и помещикам под залог имений, а после отмены крепостного права так называемый Крестьянский поземельный банк помогал бывшим крепостным выкупать земли у бывших хозяев. Частные банкиры вроде семьиРябушинских финансировали строительство фабрик и железных дорог, превращая Москву в финансовый центр империи.

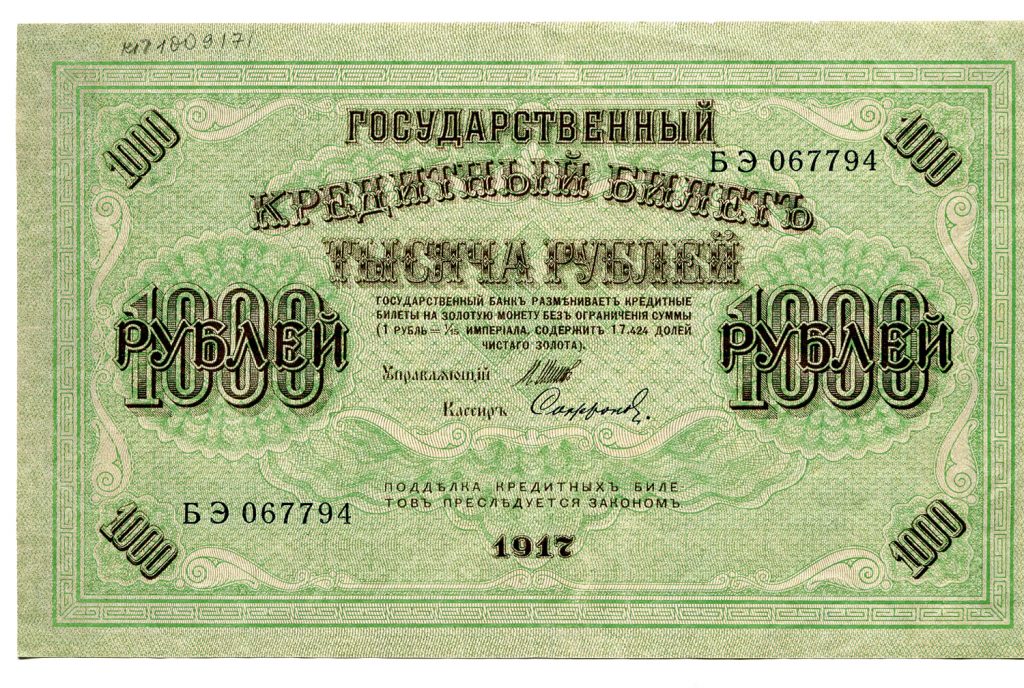

Примечательно, что имперский рубль не был единым. Параллельно с золотыми и серебряными монетами ходили медные, а в Сибири чеканили особые «сибирские» рубли с пониженным содержанием серебра. Кредитные билеты Госбанка, введенные в 1843 году, стали прообразом современных банкнот. Интересно, что на Дальнем Востоке в обороте часто использовались японские иены и китайские ляны – казна даже выпускала «рублевые» монеты с параллельными надписями на русском и китайском языках. К началу XX века рубль считался одной из самых стабильных валют Европы, но Первая мировая война и начавшаяся революция привели к краху всей финансовой системы.

Расчетный долгожитель

Именно первый русский император ввел медные рубли и разменные монеты, однако серебро, как и в старину, оставалось главным платежным средством вплоть до середины XIX века.

Денежные реформы

Уже к 1810 году ассигнационный рубль стоил лишь четверть серебряного. Реформа министра Е.Ф. Канкрина, которая была проведена в 1839–1843 годах, вернула доверие к валюте, закрепив серебряный стандарт: теперь бумажные деньги свободно обменивались на драгметалл. В 1895–1897 годах С.Ю. Витте провел еще одну денежную реформу, привязав рубль к золоту – 1 монета содержала 0,774 грамма, что укрепило позиции России в международной торговле.

Шаг назад и два шага вперед

После победы Октябрьской революции 1917 года рубль пережил не только глубокую трансформацию, но и выразил собой радикальные изменения в экономике. Все потому, что первые годы советской власти сопровождались гиперинфляцией из-за Гражданской войны, политики военного коммунизма и массовой эмиссии обесценивающихся «совзнаков». В этот период денежное обращение в стране стало полностью бумажным:уже к 1916 году из обращения исчезли все монеты из драгоценных и недрагоценных металлов. Стабилизация началась только через несколько лет, в 1922–1924 годах, с денежной реформы. В обращение ввели банковые билеты, номинированные в червонцах и обеспеченные золотом. А в 1924 году были выпущены в обращение первые советские монеты из серебра и меди.

В сталинскую эпоху денежная система жестко регулировалась: цены фиксировались, а накопления населения периодически изымались через принудительные займы или конфискационные реформы, как в 1947 году, когда старые деньги обменивались по заниженному курсу. В послевоенный период рубль формально сохранял стабильность, но его реальная покупательная способность снижалась из-за дефицита товаров и скрытой инфляции.

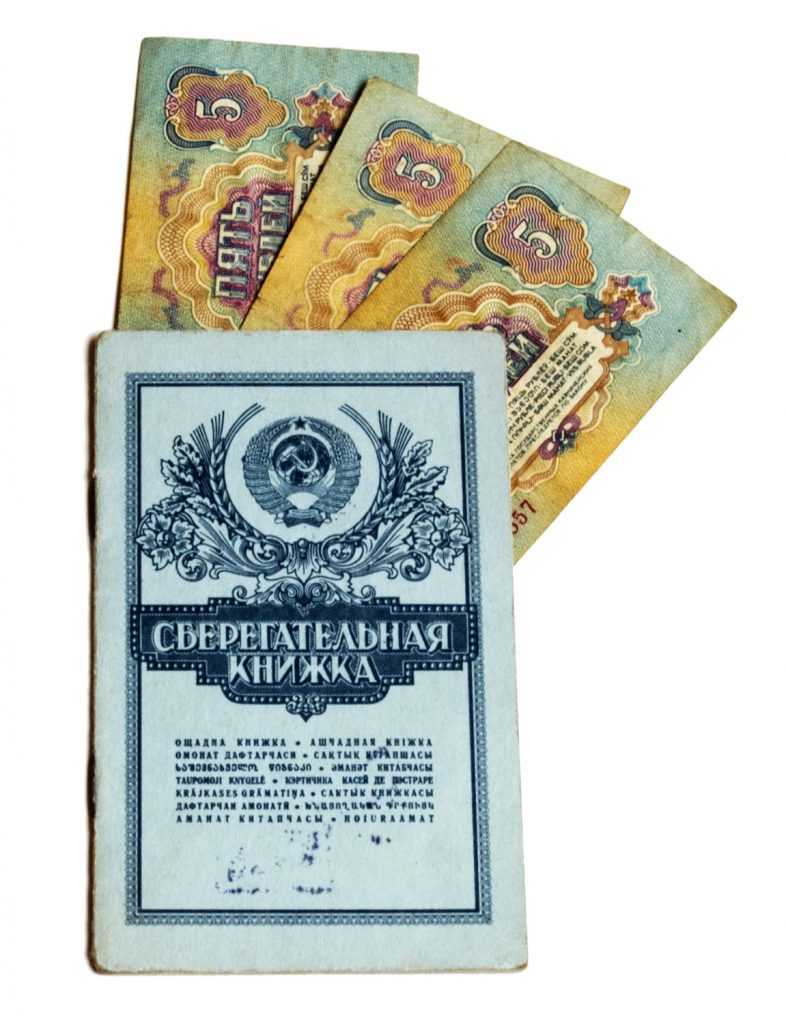

Первый российский безнал

В СССР работали сберкассы, где граждане могли совершать вклады под 2–3% годовых, а с 1960-х даже был внедрен «безнал» через трудовые книжки – прообраз современных платежных систем.

Деноминация 1961 года упростила номиналы, однако экономика все больше зависела от административного распределения ресурсов. К 1980-м годам на фоне падения цен на нефть и роста внешнего долга СССР рубль столкнулся с кризисом. Попытки реформ в период перестройки, включая введение частичной конвертируемости, лишь усугубили и так непростую ситуацию. К моменту распада СССР в 1991 году рубль, формально оставаясь единой валютой, фактически утратил управляемость, а гиперинфляция начала 1990-х стала символом краха советской экономической модели.

После распада СССР возникли сотни коммерческих банков. Дефолт 1998 года стал переломным моментом новой эпохи: он разорил вкладчиков, но при этом закалил рынок – выжили только те, кто научился играть по жестким правилам, однако именно это оздоровило всю банковскую систему молодой страны.

Современный банкинг и цифровой рубль

Современный этап развития банковского дела и одновременно нашей национальной валюты начался в 1998 году с деноминации и появления знакомого нам дизайна банкнот. В 2013-м рубль обрел официальный символ – ₽, а в 2017-м в обращение вышли купюры нового поколения номиналом 200 и 2000 рублей. Сегодня цифровой рубль, тестируемый с 2022 года, открывает новую главу – безналичные расчеты постепенно вытесняют традиционные формы денег, повторяя путь от серебряных слитков к виртуальным транзакциям.

В современной российской банковской системе рубль сохраняет статус ключевой валюты, обслуживая более 80% всех платежных операций. Наличные постепенно уступают место переводам: по данным ЦБ РФ, доля классических операций с наличкой упала с 75% в 2015 году до 35% в 2023-м. Это стало возможным благодаря развитию эквайринга, мобильных приложений и Системы быстрых платежей.

Цифровой рубль, тестируемый с 2022 года, стал новым этапом эволюции валюты. В отличие от безнала, который хранится на счетах коммерческих банков, цифровой рубльбудет размещаться на электронных кошельках в Центробанке. Это снизит риски банкротства кредитных организаций для клиентов и упростит трансграничные платежи.

К слову, внедрение цифровой валюты ЦБ РФ полностью меняет ландшафт финансового сектора. Для бизнеса цифровой рубль означает прозрачность цепочек поставок: каждый транзакционный этап фиксируется в распределенном реестре. Однако остаются риски – от кибератак до потенциального роста процентных ставок из-за оттока средств из депозитов. К осени 2026 года Банк России планирует массово внедрить цифровой рубль в России, а пока что идет его тестирование, чтобы в том числе обеспечить полную совместимостьсистемы с международными платежными сервисами.

Совместное дело

Сотрудничество между Банком ПСБ и Государственным историческим музеем является одним из самых известных и успешных примеров партнерства между бизнесом и культурой в России. Банк и музей являются партнерами на протяжении нескольких лет, совместно открывая различные выставки и запуская другие инициативы. Поддержка проектов Государственного исторического музея Банком ПСБ дает возможность большему количеству людей открыть для себя новое в истории и искусстве России.

Одним из совместных проектов банка и музея является открытие высокотехнологичного финансово-экономического класса имени Л.В. Канторовича с музейной экспозицией «История банковского дела в России» в Пансионе воспитанниц Минобороны весной этого года. Музейная экспозиция охватывает период с XVIII века до наших дней и позволяет проследить, как формировалась финансовая система страны. Экспозиция включает денежные знаки, исторические документы, портреты и цитаты выдающихся исторических деятелей.

Изображение на обложке — Popova Valeriya/Shutterstock/FOTODOM