Логика досрочных погашений

Смысл досрочных погашений ипотеки заключается в их систематичности, а не в величине. Конечно, любой заёмщик сходу посоветует: «Чем больше, тем лучше! В начале особенно!». В реальности всё чуть интереснее. Мы с вами разберём, в какие месяцы к досрочным погашениям нужно прикладывать побольше усилий.

Исходные условия

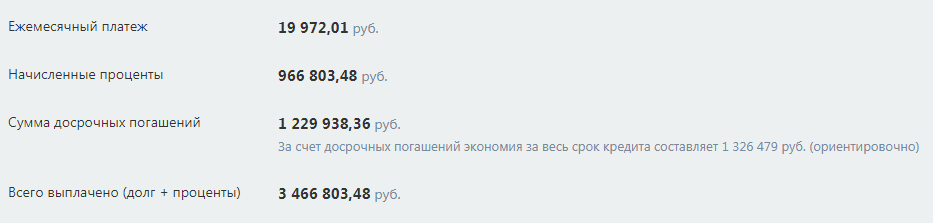

Величина кредита: 2 500 000 рублей.

Срок: 20 лет

Ставка: 7.39 %

Ежемесячный платёж: 19 972 рубля.

Можем выделять на досрочку ежемесячно: 11 000 рублей.

Взяли такой долгий срок по причине удобства величины платежа.

Вполне стандартная ситуация.

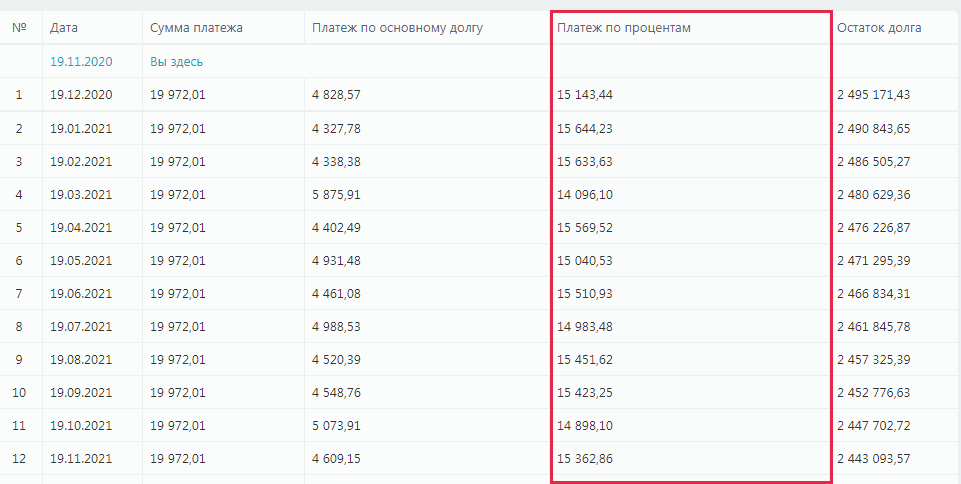

Теперь посмотрим на график платежей и изучим теорию.

График платежей

Банки сейчас выдают ипотеку с аннуитетными платежами. Ежемесячно мы отдаем одинаковую сумму: одна часть уходит на тело долга, а вторая — на проценты. Логично, что в начале ипотеки мы по большей части расплачиваемся за обслуживание кредита, но есть один момент:

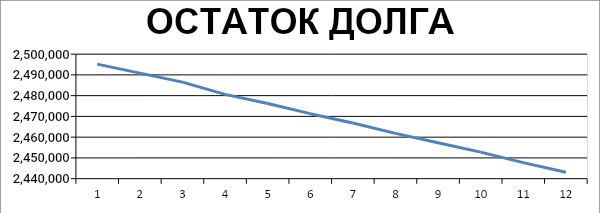

Для наглядности сделаем два графика снижения долга в течение первого года.

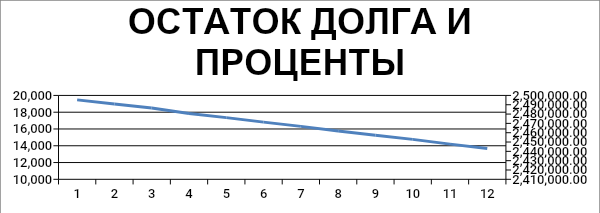

И на этот график нанесём значения выплаченных процентов в платежах по ипотеке. По каждому месяцу.

Почему так происходит? Всё дело заключается в аннуитетных платежах. Смысл в том, что проценты по кредиту нам начисляются каждый день. В дату расчёта с банком они как бы «обнуляются» (остаётся чистый долг), а на следующие сутки снова растут.

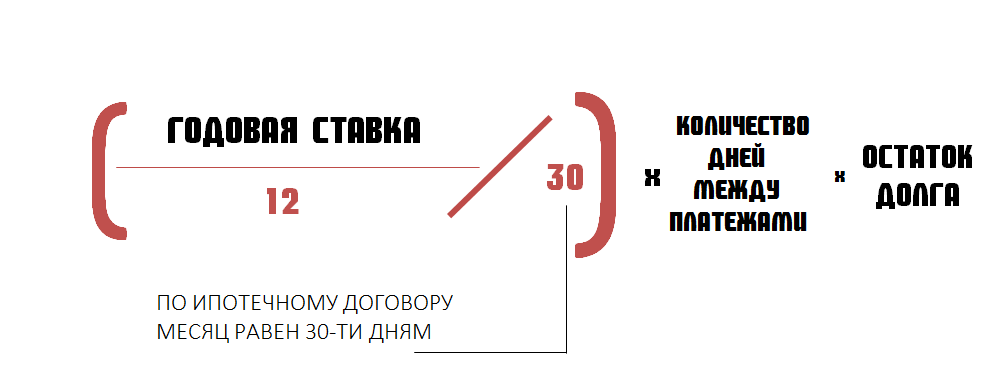

Как рассчитать ежедневное начисление процентов. Я для этого написал небольшую формулу:

Да, всё дело в количестве дней между платежами.

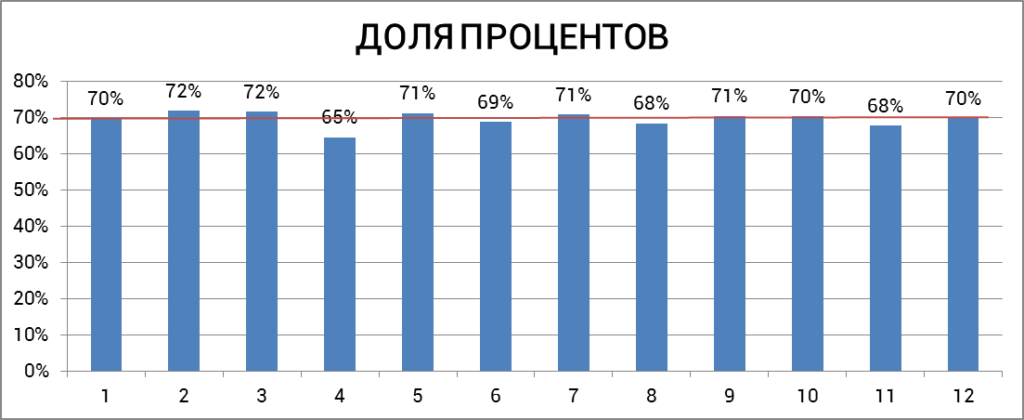

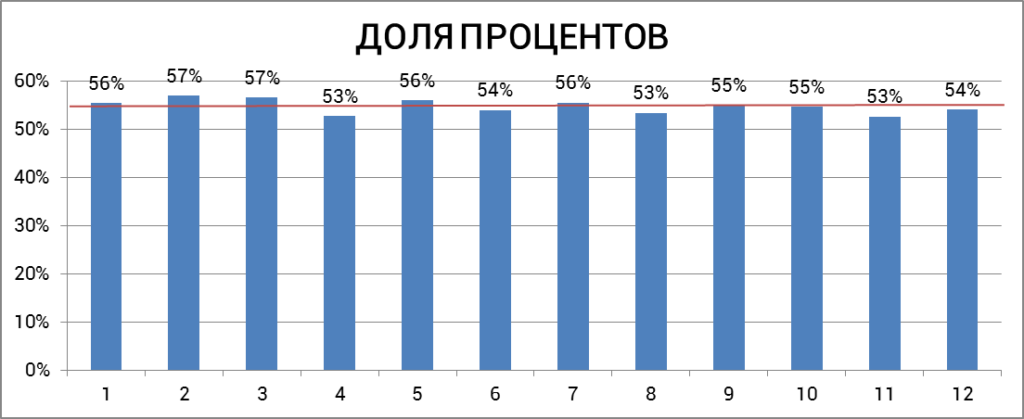

Благодаря этой особенности, мы можем грамотно распланировать досрочные платежи. Давайте посмотрим долю выплаченных процентов в разрезе года на примере первого года.

И вот что мы видим

Красной линией обозначена среднегодовая доля процентов. В нашем случае получилось 4 месяца в году, когда на тело долга уходит больше денег в самом платеже.

Перейдём к практике

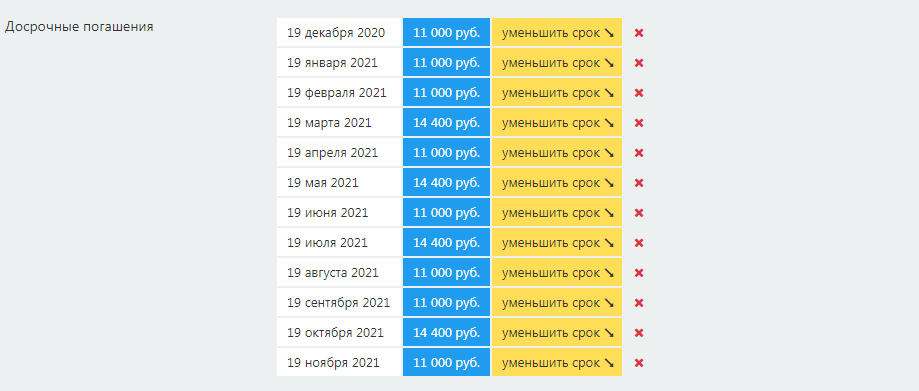

Итак, у нас есть ресурс в 11 000 рублей. Если мы систематически будем вносить эту сумму для сокращения срока платежей, получится такая картина:

Мы начнём применять практику, о которой сейчас узнали: каждый год будем находить месяцы с наименьшими процентами, в которые станем вносить чуть большую сумму. К примеру, +30 % к стандартному досрочному платежу. В нашем случае это 3 300 рублей — минус стаканчик кофе в день.

Посмотрим результат за первый год.

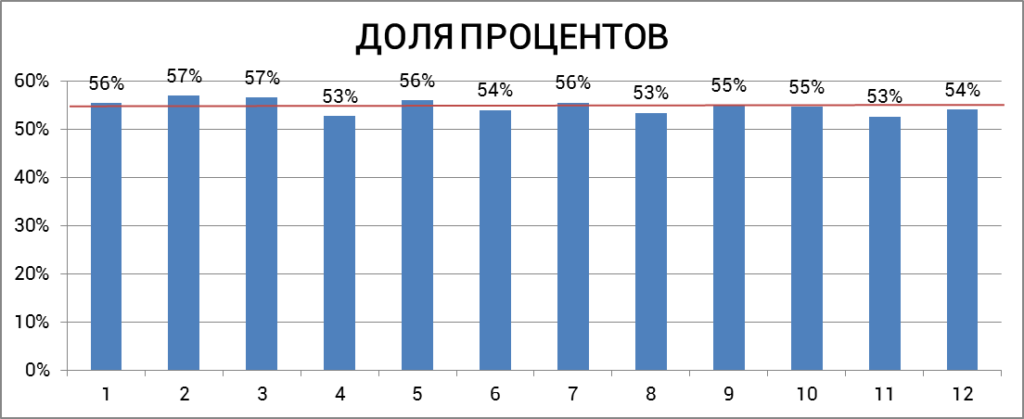

Посмотрим, как изменится доля процентов на второй год.

Что интересно, месяцы с уровнем ниже среднего остались такими же. Рассчитаем так же после каждого года платежей.

На третий год у нас получилось уже так:

На четвёртый год снова вышло пять месяцев, и они остались такими же.

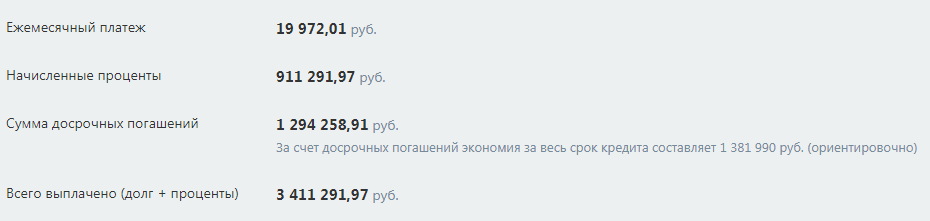

Дабы не потеряться в графиках, давайте сразу перейдём к итоговому результату.

И всё это только за счёт того, что мы в месяцы «X» вносили досрочные платежи на 30% больше, чем планировали.

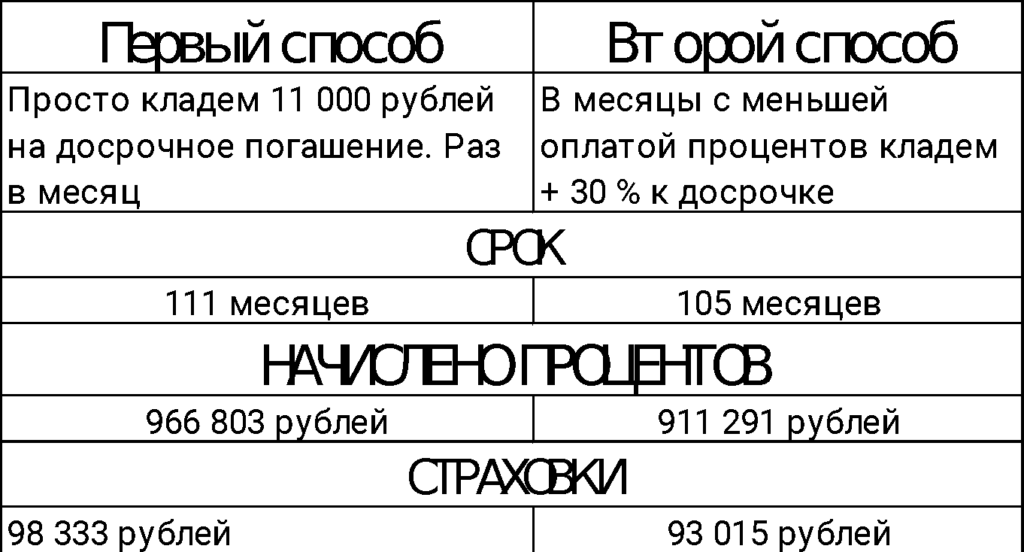

Сравнение

Возьмём стандартное досрочное погашение и этот метод. Учтём величину страховок по ипотеке ~0,7 % от тела долга в год.

Можно сказать, что такой подход себя оправдывает, однако в реальности может произойти ситуация из следующего раздела.

А что, если нет 30% к досрочным платежам в определённые месяцы?

В таком случае мы смотрим на месяцы с минимальными процентами и распределяем наш ресурс в 11 000 рублей в зависимости от них.

Ниже показаны наши стандартные досрочные платежи за первый год:

Результат одинаковых погашений за первый год:

215 месяцев

Мы уже выяснили, что в первый год у нас выходит 4 месяца с пониженной долей процентов, поэтому мы снижаем досрочные платежи до 8 000 рублей, а остаток распределяем по этим четырём месяцам.

Но речь идет о первом годе, поэтому логичнее перенести всё таким образом:

И вот результат:

Далее мы таким же образом вносим 17 000 рублей в месяцы с минимальными процентами.

Как применить этот способ в жизни, если у вас уже есть ипотека?

- Возьмите свой график платежей с распределением на долг и проценты;

- Найдите для каждого месяца долю процентов в платеже;

- Определите месяцы с минимальной долей процентов;

- В них вносите на досрочку побольше.