Единый налог на вменённый доход (ЕНВД)

С 2021 года в России отменили режим ЕНВД. Ранее мы рассказывали, как выбрать новый налоговый режим, как на него перейти и что будет, если ничего не делать, а также как изменить настройки онлайн-кассы.

Для перехода с 2021 года на УСН ООО и ИП должны были направить в налоговую уведомление о применении УСН до 31 декабря 2020 года. Также ИП дали возможность перейти на самозанятость и платить налог на профессиональный доход (НПД).

Общая система налогообложения (ОСНО)

Ввели льготы по налогу на прибыль для IT-компаний. Налоговая ставка снизилась с 20% до 3% для компаний, которые получают больше 90% дохода от продажи или обслуживания собственного ПО, не предназначенного для рекламы и торговли. Чтобы получить льготу, нужна аккредитация в Минкомсвязи и штат не менее 7 человек.

Изменили формы деклараций по налогу на прибыль, НДС и 3-НДФЛ. Новую форму по налогу на прибыль сдают, начиная с отчёта за 2020 год, по НДС — с отчёта за 4 квартал 2020 года, 3-НФДЛ для ИП на ОСНО — с отчёта за 2020 год.

Упрощённая система налогообложения (УСН)

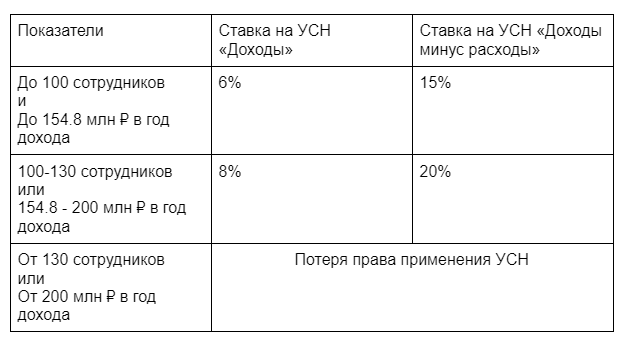

Прогрессивная налоговая ставка для УСН. Использовать УСН теперь могут компании с доходом до 200 млн ₽ в год и числом сотрудников до 130 человек. Раньше эти показатели составляли 150 млн ₽ в год и 100 человек.

Смягчили условия при превышении лимитов. Если компания превысит лимиты по доходам или числу сотрудников, то будет работать по повышенным ставкам.

Списали расходы для бывших плательщиков ЕНВД. После перехода на УСН этим компаниям разрешат списать расходы, понесённые в период применения ЕНВД. Речь идет о расходах в виде стоимости сырья и материалов, оплаченных во время действия ЕНВД, но использованных уже на УСН «Доходы минус расходы».

Патентная система налогообложения (ПСН)

Уменьшили стоимость патента на страховые взносы. С 1 января 2021 года ИП на патенте могут уменьшать сумму налога на страховые взносы за себя и работников. Для этого нужно подать в налоговую заявление о возврате налоговой переплаты. Если сотрудники есть, взносы можно уменьшить в пределах 50%, если нет — до 100%.

Расширили сферу применения ПСН. В Налоговом кодексе есть 63 вида деятельности, по которым можно применять патент. С 2021 года их количество увеличится до 80, и, возможно, ещё будет расширяться. Предприниматель может применять ПСН для любого вида деятельности, кроме оптовой торговли, добычи полезных ископаемых, производства подакцизных товаров, сделок с ценными бумагами, деятельности по договорам доверительного управления имуществом и простого товарищества, кредитных и финансовых услуг.

Увеличили лимиты для общепита и розничной торговли. Максимальная площадь торгового зала для розницы и зала для обслуживания клиентов выросла в три раза — теперь это 150 м², а не 50 м².

Ввели «временный» патент для бывших плательщиков ЕНВД. Предприниматели, которые применяли ЕНВД в IV квартале 2020 года и решили перейти на патент с 2021, могут оказаться в ситуации, когда в регионе ещё не принят закон о ПСН. На этот случай налоговая ввела «временный» патент. Он действует максимум 3 месяца, но не дольше, чем до 31 марта 2021 года. Патент может быть использован на площади 50-150 м² для общепита и розничной торговли, а также автостоянок, моек и мастерских.

Ввели налоговые каникулы для некоторых УСН и ПСН. Для впервые зарегистрированных ИП власти могут установить льготы по налогам вплоть до конца текущего года. Ставка 0% может устанавливаться для ИП, работающих в социальной и научной сферах, в сфере бытовых услуг населению, а также для ИП, предоставляющих места для временного проживания. Льготная ставка действует 2 года со дня регистрации ИП.

НДФЛ

Повысили ставку НФДЛ до 15%. С 2021 года повышается налог на доходы физических лиц — с 13% до 15% на доходы свыше 5 млн ₽ в год. Новый порядок действует для доходов, полученных с 1 января 2021 года.

Повышенная ставка не распространяется:

- на доходы от продажи имущества (кроме ценных бумаг) и долей в нём

- на доходы в виде дарения имущества

- на полученные страховые выплаты по договорам страхования и пенсионным договорам

Ввели НДФЛ для процентов по вкладам. От налога будет освобождена только сумма процентов с 1 млн ₽ по ключевой ставке ЦБ. Свыше этой суммы вкладчики будут платить 13% НДФЛ.

Ввели новую форму 6-НДФЛ. В форму 6-НДФЛ теперь включили форму 2-НДФЛ. Изменения действуют с начала отчёта за 1 квартал 2021 года. Новая форма 6-НДФЛ с 2021 года: образец бланка.

Упростили порядок получения налоговых вычетов по НДФЛ. Для получения вычета достаточно подать заявление через личный кабинет на сайте ФНС.

Имущественные налоги

Отменили налоговые декларации по земельному и транспортному налогам. С 2021 года не нужно сдавать декларации — теперь компании будут получать уведомления о суммах налогов напрямую.

Обновили сроки уплаты транспортного и земельного налогов. С 2021 года налог нужно платить до 1 марта года, следующего за истёкшим налоговым периодом. Срок для авансовых платежей — последнее число месяца, следующего за отчётным периодом.

Ввели новую декларацию по налогу на имущество. Новая форма применяется с отчётности за 2020 год. В частности, в форме учтены перенос сроков уплаты налога из-за COVID-19 и освобождение ряда компаний от уплаты налога за второй квартал 2020 года.

Страховые взносы

Сохранили взносы для ИП в 2021 году на прежнем уровне. В 2021 году взносы для ИП за себя остаются на уровне 2020 года — 8 426 ₽ на медицинское страхование, 32 448 ₽ на пенсионное страхование, итого 40 874 ₽.

Понизили ставку для IT-компаний. Компании будут платить 7,6% взносов вместо 14%. Условия для применения ставки те же, что и для льготы по налогу на прибыль для IT-компаний.

Ввели новые лимиты. Лимит для взносов на обязательное социальное страхование вырос с 912 000 до 966 000 ₽, на обязательное пенсионное страхование — с 1 292 000 ₽ до 1 465 000 ₽.

Обновили расчёт по страховым взносам. С 2021 года используется новая форма расчёта — в ней появилось поле для указания численности сотрудников. Новый расчёт применяется с отчётности за 2020 год. Сдавать отчёт о среднесписочной численности работников больше не нужно.

Налоги и ведение бухгалтерии — дело рутинное. И если бизнес — это про творчество и человеческий интеллект, то бумажной волокитой может заняться и автоматизированный сервис. Тем более сейчас их придумано немало, в том числе — банковских сервисов, где данные по счетам быстро и корректно отображаются в учёте. Сервис ПСБ, например, разработан совместно с 1С и подходит для ИП и компаний с любым налоговым режимом.

С его помощью вы можете:

- вести учёт и формировать декларации;

- автоматически рассчитывать налоги и взносы онлайн;

- оплачивать налоги в один клик.