Для тех, кто ещё не успел воспользоваться льготой, но уже хочет, рассказываем, где, как и когда это сделать.

Содержание

Общее по госпрограмме

- Кредит на льготных условиях оформляется только до 1 ноября 2020 года.

- Последний возможный срок погашения кредита — 1 апреля 2021 года.

- Если сохранить 90% рабочего штата, займ полностью списывается. Кредитные обязательства перед банком нести за вас будет государство.

Кому одобрят займ

Как и для всех программ господдержки, для этой предусмотрен ряд нюансов. Первое, на что нужно обратить внимание перед тем, как идти в банк — подходите ли вы под условия кредитования.

Условия следующие:

- Заёмщик — социально ориентированное НКО, юридическое лицо, индивидуальный предприниматель. Обязательное требование для последнего — наличие сотрудников.

- Юрлицо или ИП не находится в процессе ликвидации, реорганизации, банкротства.

- Юрлицо или ИП относится к пострадавшей из-за пандемии отрасли или к отрасли, требующей помощи в восстановлении деятельности. Для определения отрасли используют данные ОКВЭД, зафиксированные 1 марта 2020 года.

Код ОКВЭД отражает деятельность, которой занимается ваша компания или ИП. Основной код определяется, исходя из преобладающей деятельности организации, дополнительный — из сопутствующей.

Например, основная деятельность автосалона — торговля автомобилями (45.11), дополнительная — техобслуживание (45.20).

Важно: для малого бизнеса и микропредприятий учитываются также дополнительные коды ОКВЭД. Если основной код не входит в список, а один из дополнительных — да, можно рассчитывать на одобрение займа. В случае среднего и крупного бизнеса во внимание берётся только основной код.

Узнать список кодов, актуальных для вашего бизнеса, можно здесь.

На что тратить займ

Есть три ограничения по программе. Тратить займ запрещено на:

- Выплату дивидендов;

- Выкуп своих акций и долей уставного капитала;

- Благотворительность.

В остальном можно себя не ограничивать. Кредит выдают на покрытие любых бизнес-расходов: зарплата работникам, оплата аренды офиса и пр. Также разрешено тратить займ на погашение взятых ранее кредитов по льготной программе 8,5 % и на поддержку и сохранение занятости.

Важно: все расходы должны быть подтверждены документально.

Возможная сумма кредита

Размер займа определяете не вы. Он рассчитывается по специальной формуле, исходя из штата и времени оформления кредитного договора.

Формула выглядит так:

(МРОТ + Районные коэффициенты и надбавки к зарплате + 30% МРОТ страховых взносов) × Число сотрудников организации на 1 июня 2020 года × Число месяцев со времени оформления договора до 1 декабря 2020 года.

Пример: официальный штат детского кафе «Арлекин» на 1 июня 2020 года составляет 30 человек. Кафе находится в Москве, значит, районные коэффициенты здесь не учитываются. Надбавок к зарплате у сотрудников нет. «Арлекин» оформляет кредит по льготной программе в июле. Считаем:

(12 130 рублей + 12 130 рублей × 30%) × 30 человек × 5 месяцев = 2 365 350 рублей.

Если оформить кредит в августе, сумма будет уже меньше. Поэтому тянуть здесь не стоит.

Важно: полный займ сразу вы не получите. Сумма перечисляется частями каждый месяц. Для того чтобы рассчитать размер ежемесячного перечисления, воспользуйтесь формулой:

2 × МРОТ × Число сотрудников

Для кафе «Арлекин» 727 800 рублей — максимум, который оно получит в первый месяц. Оставшуюся сумму кредита банк перечисляет отдельными платежами в рамках этого лимита, пока весь займ не будет исчерпан.

Как выплачивать кредит

Здесь надо быть внимательным. Срок кредитования делится на три периода. В конце каждого периода — проверка. От того, как вы пройдете её, зависит, сколько придется платить банку на выходе.

Этапы кредитования:

- Базовый период сроком до 1 декабря 2020 года, обязательный.

- Период наблюдения — 1 декабря 2020 года — 1 апреля 2021 года.

- Период погашения сроком в три месяца, начинается после первого или второго периода.

Разберём их подробно.

Базовый период. Начисление процентов идет по ставке в 2%. Затем они прибавляются к телу долга. До 1 декабря вносить платежи по кредиту не нужно.

Далее вас ждёт два варианта:

1 Переходите сразу к последнему периоду, если:

- В конце любого месяца базового периода вы потеряли 20% человек от числа сотрудников на 1 июня 2020 года.

- До 25 ноября 2020 года введена процедура банкротства, прекращена или приостановлена деятельность.

Что делать: возвращать долг банку. Выплата займа происходит в три захода: вы делаете одинаковые по размеру выплаты 28 декабря 2020 года, 28 января 2021 года, 1 марта 2021 года.

Важно: проценты идут по стандартной ставке. Льготы в период погашения недействительны. Размер процентной ставки определяется кредитором при заключении договора.

2 Если удалось сохранить 80% сотрудников и не обанкротиться, вы переходите на следующий уровень. Наступает период наблюдения.

Период наблюдения. Его суть такая же, как у базового: проценты капают по льготной ставке, с вас выплат не требуют. Но условия на этапе проверки отличаются: в конце первого периода смотрят только на количество сотрудников, в конце второго — на штат и заработную плату.

У периода наблюдения итоговых сценариев развития событий уже три. Идём от лучшего к худшему:

1 Долг и накопленные проценты спишут полностью, если:

- К 1 марта 2021 года в организации работает минимум 90% штата от количества сотрудников на 1 июня 2020 года. При этом, в конце любого месяца число сотрудников должно составлять не менее 80% от указанного на 1 июня.

- Предняя заработная плата одного сотрудника не меньше МРОТ;

- Нет банкротства и прекращения деятельности.

Если условия выполнены одновременно, 1 апреля 2021 года долг переходит в руки государства.

2 Займ и проценты уменьшают наполовину: 50% спишут, 50% выплачиваете вы. В этом случае сохранить штат на 1 марта 2021 года необходимо на 80%. Остальные критерии — такие же, как в первом сценарии.

Половину долга спишут 1 апреля 2021 года. Правда, при таком развитии событий вы получаете «кота в мешке»: о том, на каких условиях возвращается вторая половина займа — по льготной ставке или по обычной — ничего не сказано.

3 Когда описанные выше условия не выполняются, наступает период погашения.

Период погашения. Если он идёт после второго этапа проверки, вы возвращаете долг одинаковыми по размеру выплатами 30 апреля, 30 мая и 30 июня 2021 года. Проценты начисляются по стандартной ставке, которая устанавливается банком.

Какие риски

Предложение кажется заманчивым — вы получаете деньги на восстановление бизнеса и, при удачном раскладе, не платите ни копейки. Несмотря на это, лучше перестраховаться и 30 раз подумать, стоит ли влезать в долг перед банком.

Если выйти из кризиса не удастся, займ придется возвращать в короткий срок большими платежами. Растянуть выплату на несколько лет, как при обычном кредите, не получится. При этом, в период погашения переплата идет больше из-за перехода на обычную процентную ставку.

Но и тянуть с принятием решения тоже не стоит. Во-первых, чем раньше оформите кредит, тем больше денег вы получите. Во-вторых, на госпрограмму выделена ограниченная сумма. Из-за долгих раздумий рискуете не получить вообще ничего.

Если всё-таки решили оформить кредит, даем список банков, в которых это можно сделать уже сейчас. Список участников льготной программы постоянно пополняется.

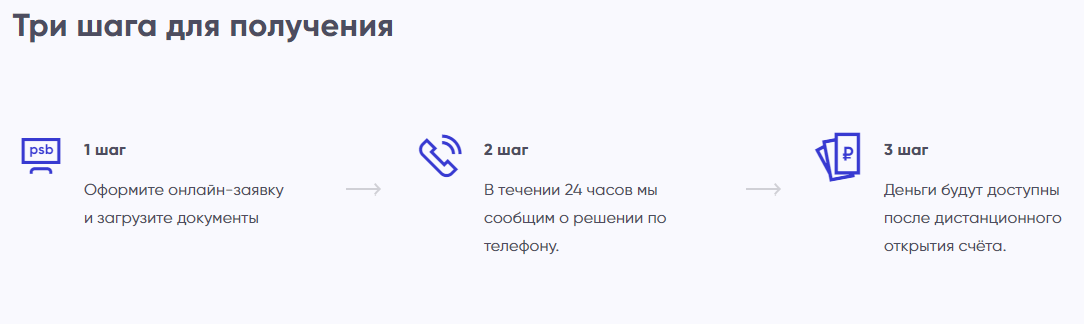

Какие документы нужны

В Постановлении не дается список необходимых документов. У каждого банка требования могут быть индивидуальными. Например, для оформления кредита в Промсвязьбанке необходимы следующие бумаги:

- Сведения о застрахованных лицах.

- Сведения об оборотах компании.