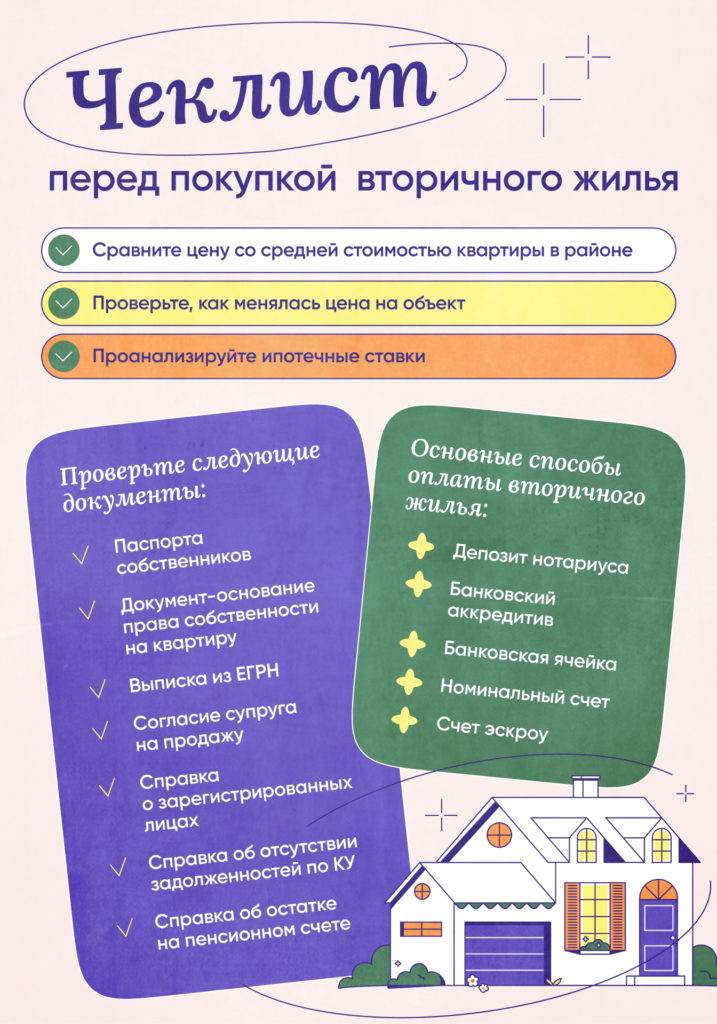

Сделки с недвижимостью на вторичном рынке невозможно провести мгновенно. Переоформление права собственности на нового владельца обычно занимает несколько дней, поэтому были созданы способы обезопасить этот процесс. Посредниками могут стать нотариус или банк.

Основные способы покупки вторички

Депозит нотариуса

Нотариус может провести оплату любых сделок. Для этого он открывает в банке особый депозитный счет. Стандартный тариф за его использование составляет 0,5% от всей суммы. Например, если квартира стоит 10 млн рублей, то только за расчеты через депозит нужно будет заплатить 50 тыс. рублей. Если вдобавок к такому счету вы решите заверить через нотариуса договор купли-продажи недвижимости, то цена за депозит будет ниже, однако оформление сделки будет стоить около 30 тыс. рублей.

Нотариус проверяет юридическую чистоту сделки, а за любую ошибку отвечает своим имуществом. Однако из-за высокой стоимости услуг расчеты него используют нечасто, ведь есть более бюджетные варианты. Обычно нотариуса привлекают посредником, если без него просто невозможно провести сделку – в частности, когда владельцу недвижимости нет 18 лет или продается только часть жилья.

Расчеты через нотариуса идут по следующей схеме. Участники сделки подписывают договор, в котором есть пункт об оплате через депозитный счет. Этот документ стороны могут составить сами или воспользоваться услугами нотариуса. Затем как покупатель вы вносите необходимую сумму по договору на депозит. Документы передаются в Росреестр. После перерегистрации права собственности продавец получает выписку, где будет указано, что теперь вы – новый владелец жилья. С этой выпиской он приходит к нотариусу и получает деньги.

Банковский аккредитив

Оформление аккредитива занимает примерно десять минут. Вы открываете счет и вносите на него нужную сумму. Банк блокирует средства и оформляет на них безотзывный аккредитив. Это специальный документ, где прописаны условия, при которых продавец получит деньги. Комиссия за услугу составляет около 5000 рублей.

Аккредитив всегда имеет срок действия. Обычно он выдается на месяц. Если за это время продавец выполнит условия сделки, то получит деньги. Не успеет — они вернутся вам. Собственнику важно не тянуть с оформлением документов, а в случае сложностей просить вас продлить срок аккредитива. Иначе есть риск, что требовать оплату жилья продавцу придется через суд.

Банковская ячейка

При выборе этого способа вы, продавец и банк заключают трехсторонний договор аренды банковской ячейки. Вы кладете деньги в ячейку, один ключ от нее передаете продавцу, второй – остается в банке. Как только продавец приносит все необходимые по условиям договора бумаги, банк позволяет открыть ячейку и забрать деньги.

Даже при непредвиденном отзыве лицензии у банка деньги можно забрать полностью, никаких лимитов на суммы нет. Однако ячейки есть не во всех отделениях банков. Иногда приходится выбирать не самое удобное место для сделки, а возить с собой крупные суммы наличных денег — немалый риск. Сама аренда ячейки для расчетов по сделке обычно стоит около 10 тыс. рублей. Если продавец захочет, чтобы банк проверил подлинность купюр и пересчитал их, за это придется доплатить.

Счет эскроу

Если вы покупаете строящееся жилье, оплата будет возможна только через этот счет. Между вами, продавцом и банком заключается трехсторонний договор счета эскроу. Вы кладете на него деньги, банк их блокирует и передает продавцу после перехода права собственности на недвижимость. С заключения договора до регистрации недвижимости может пройти и несколько лет, поэтому крайне важно, что деньги на счетах эскроу застрахованы государством. В случае трудностей у банка размер возмещения составит до 10 млн рублей.

Для сделок на вторичном рынке расчеты через эскроу используются довольно редко, ведь комиссии за его открытие и ведение банки обычно определяют в процентах от суммы сделки. Поэтому для дорогого жилья счет эскроу оказывается затратнее, чем аккредитив или ячейка.

Номинальный счет

Если продавец еще не расплатился по своему ипотечному кредиту, а вы собираетесь приобрести жилье за счет заемных денег, наверное, вы прибегнете к так называемому номинальному счету. Банк продавца открывает этот счет на имя своей дочерней компании, которая специализируется на сделках с недвижимостью. Вы с вашим ипотечным банком переводите туда деньги. После перерегистрации жилья на нового владельца, компания-посредник переводом с номинального счета гасит долг по ипотеке бывшего собственника. Банк продавца выводит недвижимость из-под залога, а ваш банк сразу же оформляет ее в залог. Если стоимость недвижимости больше задолженности по кредиту, остаток денег с номинального счета получает сам продавец.

Что учитывать при выборе?

Самой безопасной считается покупка через депозит нотариуса, однако она и самая затратная. Если же вы проверили все документы на жилье самостоятельно, вы можете выбрать банковский аккредитив или ячейку. При покупке жилья в кредит или ипотеку, вероятнее всего, вы воспользуетесь номинальным счетом. Если же вы покупаете строящееся жилье у посредника, можно воспользоваться счетом эскроу. Однако при срыве срока сдачи недвижимости, этот вариант может быть невыгодным.