Численность зарегистрированных в РФ самозанятых граждан существенно возросла: по данным «Коммерсанта», уже в апреле этого года их насчитывалось 10 млн человек, тогда как в апреле 2023 года эта цифра составляла 7,4 млн. Основными стимулами для такого роста стали принятые в государстве меры поддержки плательщиков НПД и низкое налогообложение их доходов.

Тем временем активное включение самозанятых в трудовую деятельность компаний и предпринимателей привело к усилению контроля со стороны государственных органов, например ФНС. Какие нюансы должен учесть предприниматель, сотрудничая с самозанятым, чтобы у контролеров не возникало вопросов и претензий, расскажем далее.

Содержание

Почему сотрудничать с самозанятыми выгодно?

Самозанятые — это физические лица, зарегистрированные в качестве плательщиков налога на профессиональный доход (НПД) и выполняющие работы или оказывающие услуги в следующих сферах деятельности:

- отделка и ремонт помещений;

- ремонт техники;

- сантехнические работы;

- грузовые и пассажирские перевозки;

- услуги репетиторов;

- услуги в области информационных технологий;

- ремонт и техническое обслуживание автомобилей;

- маркетинг и реклама;

- ремонт и пошив одежды/обуви;

- парикмахерские услуги и прочие услуги из сферы красоты.

Таким образом, самозанятые лица вправе заниматься любой законной деятельностью, кроме некоторых ее видов, указанных в ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ. Для этого они самостоятельно регистрируются в мобильном приложении «Мой налог» в качестве плательщиков НПД. Так, самозанятые уплачивают в бюджет 4% с доходов по сделкам с физлицами и 6% с доходов по сделкам с юридическими лицами.

Плательщики НПД не могут нанимать работников и состоять в трудовых отношениях — они заключают с физическими и юридическими лицами договоры ГПХ. Чем это выгодно?

1. Не нужно платить НДФЛ и страховые взносы — самозанятый сам платит налоги.

2. Значительно меньшее количество документов для оформления сотрудничества, чем при оформлении в штат компании.

3. Предпринимателю не нужно выделять для исполнителя отдельное рабочее место и приобретать недостающее оборудование.

4. Быстрая процедура заключения договора ГПХ и временный характер отношений — при ненадобности его можно расторгнуть.

5. Не требуется тратить средства на обучение сотрудника — можно привлечь исполнителя с нужными опытом и квалификацией.

Как видно, при сотрудничестве с самозанятым предприниматель может существенно экономить бюджет — главное делать это грамотно и взвешивать риски, иначе такая экономия может доставить неприятности.

В чем риск такого сотрудничества?

Самый главный риск в договорных отношениях с самозанятыми состоит в том, что предпринимателя могут заподозрить в завуалированных трудовых отношениях — если неправильно оформить документы и производить расчеты.

Например, у контролеров возникнут вопросы к предпринимателю, если он заключит договор ГПХ с исполнителем на оказание аналогичных его компании работ и услуг, а не наймет сотрудника в штат.

Неправильно оформленные документы и формальное содержание договора и/или акта выполненных работ, не позволяющее однозначно определить предмет договора и принятый результат, также могут вызвать ненужные вопросы со стороны контролеров.

Одни и те же выплаты, которые повторяются одинаковым физическим лицам из месяца в месяц, могут стать поводом для переквалификации гражданско-правовых отношений в трудовые — а это доначисленные суммы налогов и страховых взносов, штрафы и пени.

Одним из новшеств этого года, призванных усилить контроль над деятельностью самозанятых, явилось создание специальных региональных межведомственных комиссий по борьбе с нелегальной занятостью и подменой трудовых отношений (ст. 67 Федерального закона от 12.12.2023 № 565-ФЗ). В нее входят представители из различных ведомств — ФНС, СФР, объединений профсоюзов и работодателей, прокуратуры, Министерства труда. Так, ФНС передаст межведомственной комиссии сведения о предпринимателях, включая налоговую тайну, если они:

- сотрудничали не менее чем с 10 самозанятыми за квартал;

- продолжительность их сотрудничества — более трех месяцев;

- перечисляли в течение квартала ежемесячно более 20 тысяч рублей.

В случае если предпринимателя вызовут на такую комиссию, ему стоит обстоятельно отвечать на все вопросы и уметь обосновать заключение гражданско-правовых договоров.

Как привлечь самозанятых без неприятностей для бизнеса?

Таким образом, главное для предпринимателя в вопросе успешного сотрудничества с плательщиками НПД — грамотно оформлять документально такое сотрудничество и избегать факторов риска.

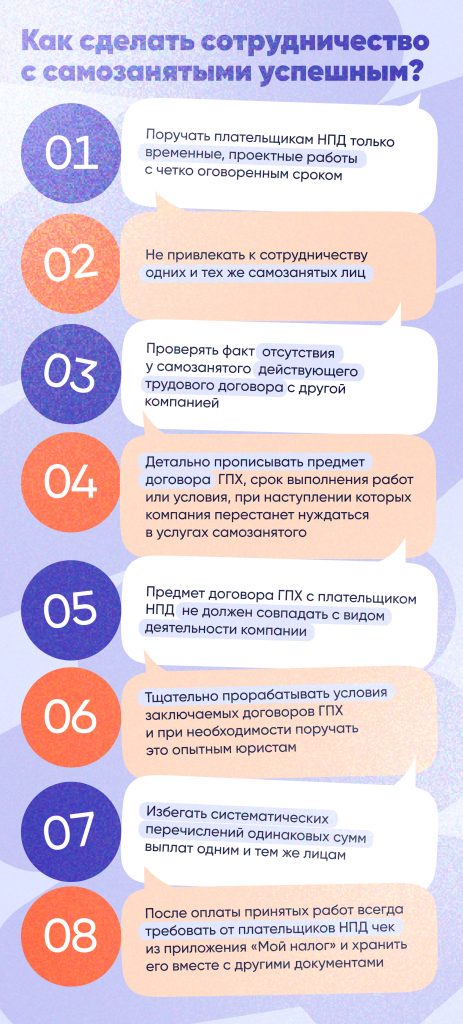

1. Договор ГПХ должен четко давать понимание о характере выполняемых работ, сроке их окончания и порядке приемки, а акт выполненных работ — детально описывать принятый результат. Формальный подход к составлению таких документов в данном случае недопустим. В нашей статье мы уже рассказывали, как правильно составить такой договор. Если не получается сделать это своими силами, стоит воспользоваться услугами справочно-правовых систем или привлечь квалифицированного юриста за отдельный ценник.

2. Стоит избегать привлечения одних и тех же физических лиц во избежание ненужного внимания контролеров. Переводить им одни и те же суммы также не надо — в противном случае предпринимателю следует быть готовым четко обосновать выбор исполнителей и доказать отсутствие трудовых отношений с ними.

3. Следует запрашивать у самозанятых документы, подтверждающие их статус плательщиков НПД, и периодически перепроверять его. Также важно требовать с исполнителей чек из приложения «Мой налог», подтверждающий факт уплаты им налога, и хранить его с первичными документами.

4. По возможности — избегать факторов риска, при выявлении которых ФНС передаст сведения о сотрудничестве с самозанятыми в межведомственную комиссию. Если же это случилось — помнить, что при соблюдении предпринимателем всех правил ему ничего не грозит, но пояснить сложившуюся ситуацию контролерам все же придется.

Соблюдая указанные выше рекомендации, предприниматель сможет минимизировать риски и всегда без опасений привлекать нужных ему исполнителей.