Что такое ПДН?

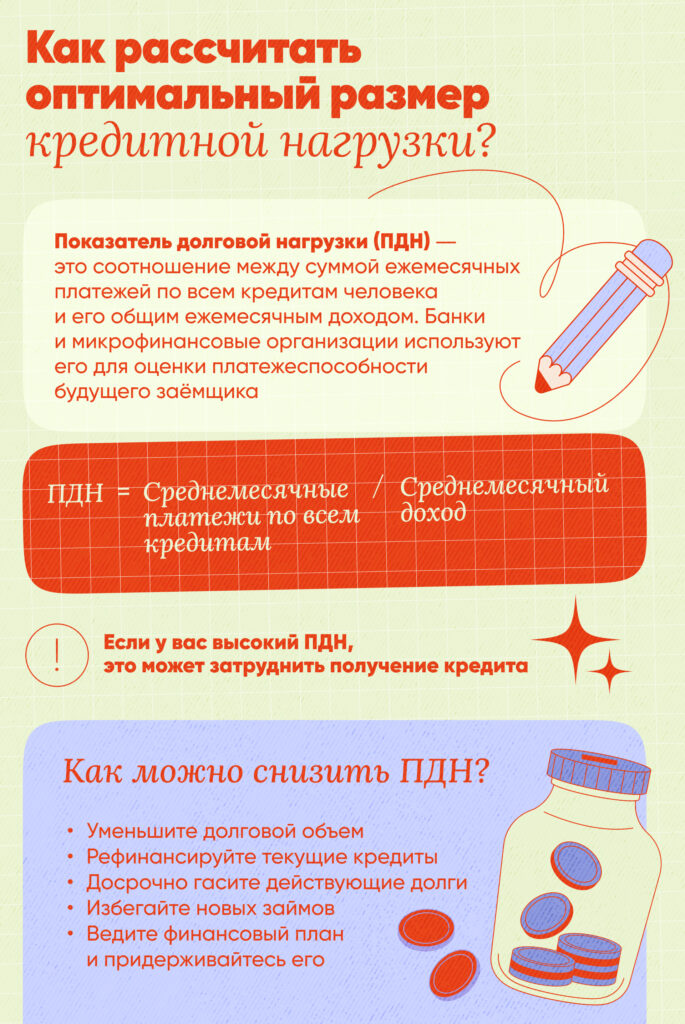

Показатель долговой нагрузки (ПДН) ― соотношение между суммой ежемесячных платежей по всем кредитам и общим ежемесячным доходом человека. Банки и микрофинансовые организации (МФО) используют его для оценки платежеспособности потенциального заемщика.

С 2019 года Банк России обязал все кредитные организации рассчитывать ПДН при рассмотрении каждой заявки на заем. Это решение было принято, чтобы оценить способность заемщика выплачивать свои долги, а также для минимизации рисков для банка или МФО.

С этого года банки и МФО должны сообщать заемщику о превышении ПДН, если на выплаты по кредитам будет уходить более 50% дохода. Это предупреждение ни на что не влияет: если кредит одобрен, клиент его получит. Оно лишь сообщает заемщику, что с такой долговой нагрузкой ему может быть тяжело обслуживать кредит. Это означает, что повышается вероятность возникновения просроченной задолженности и начисления штрафов.

Таким образом, этот показатель помогает человеку понять, какую часть от своих доходов он будет отдавать на погашение кредитов. В свою очередь, банкам и МФО ПДН помогает понять, сможет ли клиент вовремя вносить платежи по кредиту, и они снижают свои риски.

ПДН может влиять на условия кредита, которые банк предлагает клиенту. Если ваш показатель низкий, банк может вам предложить более выгодные условия — к примеру, более низкий процент или больший срок.

Как рассчитать ПДН?

Показатель рассчитывается по формуле, которая учитывает ежемесячные платежи заемщика по всем кредитам и его общий ежемесячный доход: ПДН = среднемесячные платежи по всем кредитам / среднемесячный доход.

Например, если у вас три кредита, по которым вы ежемесячно платите 10, 7 и 8 тыс. рублей, а ежемесячный доход — 100 тыс. рублей, то ваш ПДН будет рассчитываться так:

(10 000 + 7000 + 8000) / 100 000 = 0.25. Ваш ПДН — 25%. Это означает, что четверть вашего ежемесячного дохода уходит на обслуживание кредитов.

При этом, если вы подали заявку на кредит в разные банки, показатель ПДН может отличаться. Это связано с тем, что банки учитывают разный доход.

ПДН, который гарантировал бы одобрение кредита, не существует. На одобрение заявки влияет много факторов — в частности, политика конкретного банка, тип займа и кредитная история клиента. Обычно чем ниже ПДН, тем лучше.

Банки предпочитают заемщиков с низким ПДН, поскольку это указывает, что у клиента достаточный доход для обслуживания всех долгов. Например, обычно хороший ПДН — ниже 30%.

Если ПДН высокий, остается мало денег на другие расходы ― в частности, еду, жилье, медицинские услуги и непредвиденные траты. Лучше, чтобы ПДН был на уровне, который можно комфортно обслуживать.

Стоит отметить, что ПДН никак не влияет на кредитную историю. Это только информационный показатель, который банки рассчитывают в соответствии с требованиями ЦБ.

Как снизить ПДН?

Высокий ПДН может затруднить получение кредита. Его можно понизить многими способами. Вот некоторые из них:

- Сократите долги по кредиткам

Постарайтесь максимально снизить задолженность по кредитным картам: закройте ненужные и снизьте лимит по тем, которыми не пользуетесь.

- Рефинансируйте кредиты

Это уменьшит финансовую нагрузку: за счет более низкой ставки или продления срока кредитования ежемесячный платеж станет меньше.

- Досрочно закрывайте кредиты

Если у вас есть лишние средства, рассчитайтесь полностью или частично по другим кредитам, сокращая размер основного долга и ежемесячного платежа.

- Избегайте новых долгов

Пока вы пытаетесь снизить свой ПДН, старайтесь избегать новых займов или использования кредитных карт.

- Ведите бюджет

Следование финансовому плану поможет лучше контролировать свои деньги и убедиться, что вы живете «по средствам».

- Создайте подушку безопасности

Благодаря ей вы сможете не брать новые кредиты, если возникнут непредвиденные расходы.

Не забывайте, что снижение ПДН ― это процесс, который требует времени и дисциплины. Однако с правильным планированием и управлением своими средствами вы можете уменьшить этот показатель и улучшить свою кредитоспособность.