Когда сдают нулевой отчёт по УСН

Нулевую декларацию сдают в трёх случаях:

- ИП или ООО не вёл деятельность и не получал доходов. Например, если ИП зарегистрировался в декабре 2020 года, а прибыль начал получать только в феврале 2021 года, по итогам 2020 года надо сдать нулевую декларацию. Второй случай — если бизнес связан с сезонностью, например, прокат лыж, когда предприниматель получает прибыль только зимой.

- Льготный период — время, когда предприниматель не ведёт деятельность по каким-то причинам. Например, льготный период дают при уходе за ребёнком до полутора лет, за пожилым человеком старше 80 лет или из-за службы в армии по призыву. Тогда предприниматель может не платить страховые взносы за себя, но он всё ещё должен сдавать нулевые декларации.

- Если ИП совмещает упрощёнку и патентную систему, а прибыль получает только от патента, ему тоже надо сдавать нулевые декларации.

ИП сдают нулевую декларацию за предыдущий год до 30 апреля, ООО — до 31 марта. Если декларацию не сдать, предпринимателя оштрафуют на 1000 ₽ и могут заблокировать банковский счёт.

Когда нельзя сдавать нулевой отчёт

Есть две ситуации, когда нулевую декларацию сдавать нельзя:

- У ИП налоговые каникулы, но при этом он ведёт деятельность и получает прибыль. Тогда налоговая ставка будет нулевой, но надо отразить доходы и расходы в декларации.

- Доходов за период не было, но были расходы. Тогда в декларации надо отразить суммы расходов и убытка. Позже расходы можно будет уменьшить на сумму убытка.

Как заполнять нулевую декларацию

Декларацию заполняют по форме, утверждённой приказом ФНС от 26.02.2016 № ММВ-7−3/99@. С 2021 года начала действовать новая форма декларации, утверждённая приказом Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@. Декларацию можно распечатать и принести лично, отправить почтой или через сервис налоговой, сдать через банк или сервисы электронной отчётности. Образец нулевой декларации по УСН.

Что учесть при заполнении:

- От руки документ заполняется заглавными печатными буквами, чёрными, фиолетовыми или синими чернилами;

- Если какие-то данные отсутствуют, ставится прочерк;

- При заполнении на компьютере прочерки не ставят, используют шрифт Courier New 16−18 пунктов;

- Все суммы указываются в полных рублях, суммы меньше 50 копеек отбрасываются, больше — округляются до полного рубля.

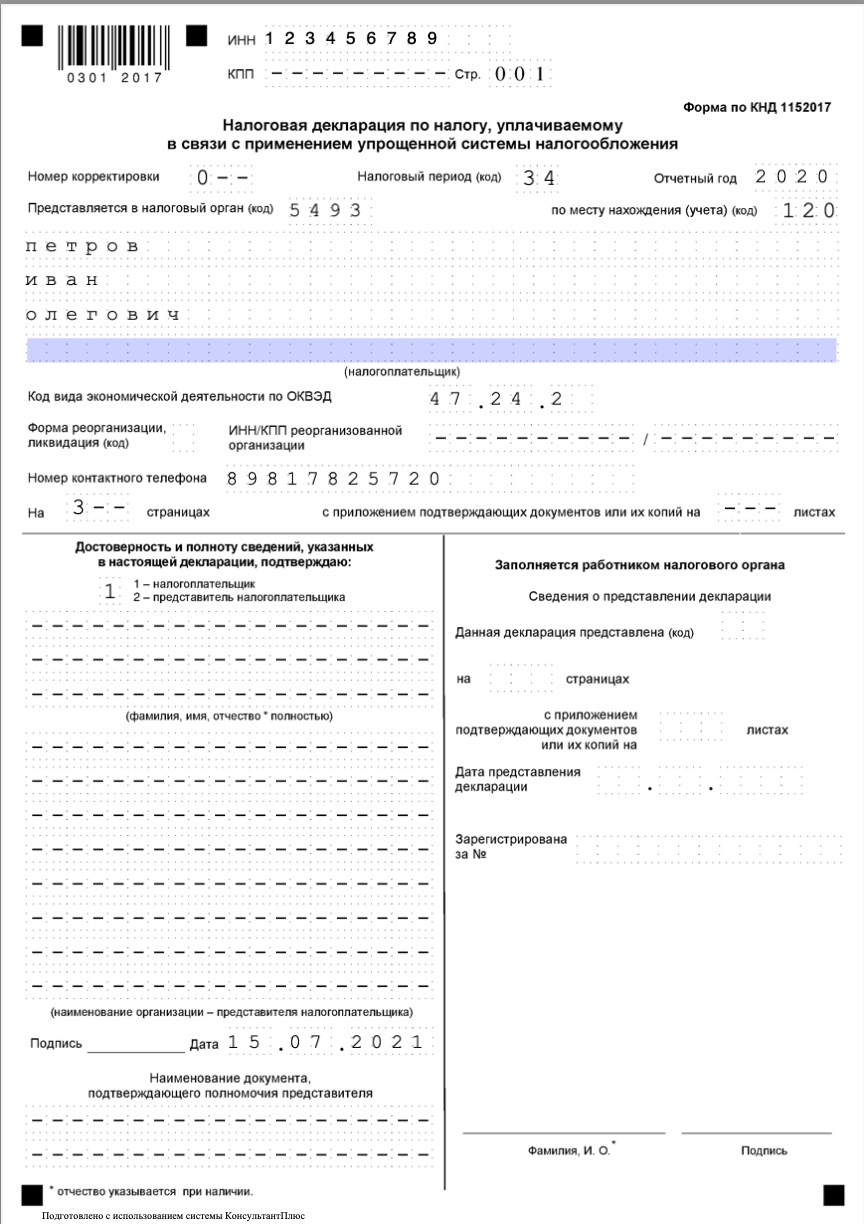

Титульный лист

На титульном листе заполняем следующие блоки:

- Налоговый период — для 2020 года это «34».

- Код по месту учёта или нахождения — для ИП это «120».

- ИНН — его можно узнать на сайте ФНС.

- КПП — для организаций. ИП при ручном заполнении ставит здесь прочерки, при заполнении на компьютере оставляет ячейки пустыми.

- Номер корректировки — если это первая декларация за отчётный период, ставьте «0».

- Отчётный год — если отчитываетесь за прошлый год, укажите «2020», за этот — «2021».

- Код налогового органа — если не помните код, его можно посмотреть в листе записи ЕГРИП или воспользоваться сервисом ФНС.

- Код места учёта ИП — впишите «120».

- ФИО предпринимателя — фамилию, имя и отчество указываем каждый раз с новой строки.

- Номер телефона для связи: без пробелов, тире, скобок и прочерков.

- Количество страниц в декларации — в примере это 3.

- Количество листов приложенных документов — указывайте, если прикладываете какие-либо документы.

- В левом нижнем блоке указываем, кто подает декларацию — предприниматель или представитель («1» или «2»).

- Если декларацию подаёт представитель, в строках ФИО он вписывает свои фамилию, имя и отчество. ИП здесь ничего не заполняет. Также, если нужно, укажите в последней строке номер и дату выдачи доверенности.

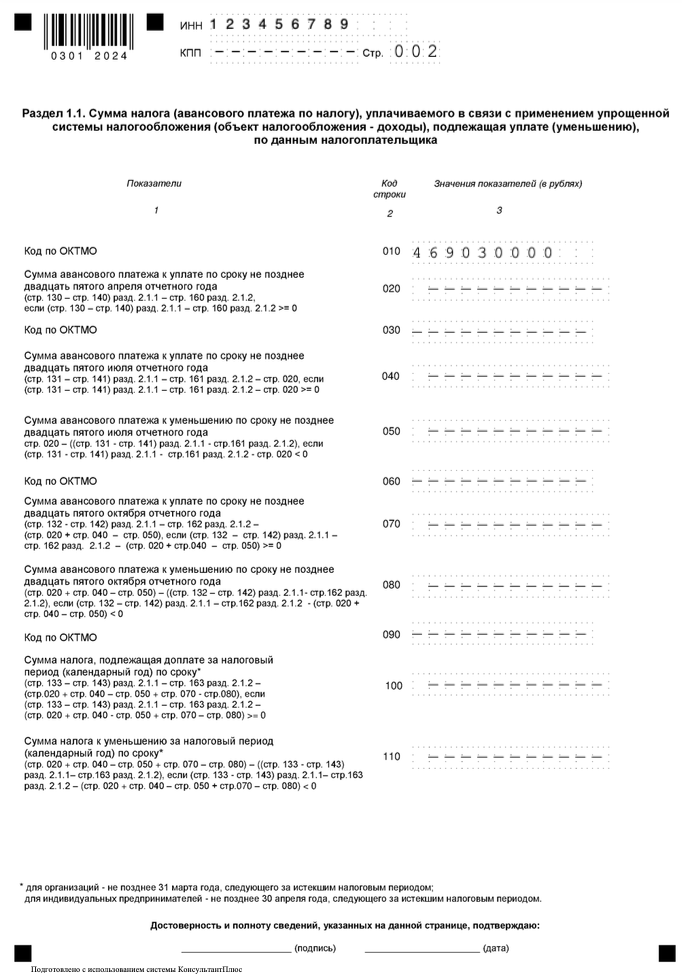

Раздел 1.1.

Здесь указывают суммы налогов. Но в нулевой отчётности налога к уплате нет, поэтому ставим прочерки. Также здесь указывается код ОКТМО — муниципального образования, где ИП стоит на учёте. Код можно узнать с помощью сервиса ФНС. Если за год код не менялся, его вписывают в строку 010. Если код менялся, также заполняют строки 030, 060, 090.

Раздел 2.1.1.

Сперва выбираем код статуса работодателя — в примере это «2», то есть ИП не ведёт деятельность и у него нет работников.

Затем ИП показывает, как считал налог. В строках 110-113 и 130-133 будут прочерки, которые означают, что дохода не было, поэтому и налог не начислен. В строках 120-123 указывается применимая ставка, стандартное значение «6.0». В строках 140-143 ставим прочерки — здесь обычно указывают суммы взносов, которые уменьшают налог. В нулевой декларации их не будет.

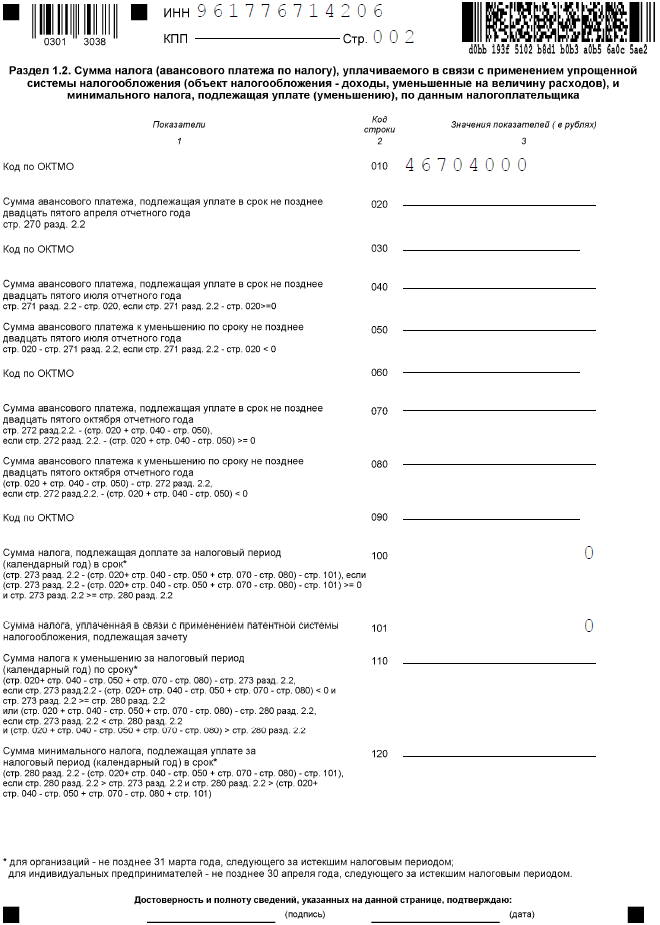

Для УСН «Доходы минус расходы»

В разделе 1.2. во всех строках, кроме ОКТМО, ставим прочерки. Если ИП не менял место учёта, код указываем только в строке 010. Если в течение года место учёта менялось, заполняем строки 030, 060, 090.

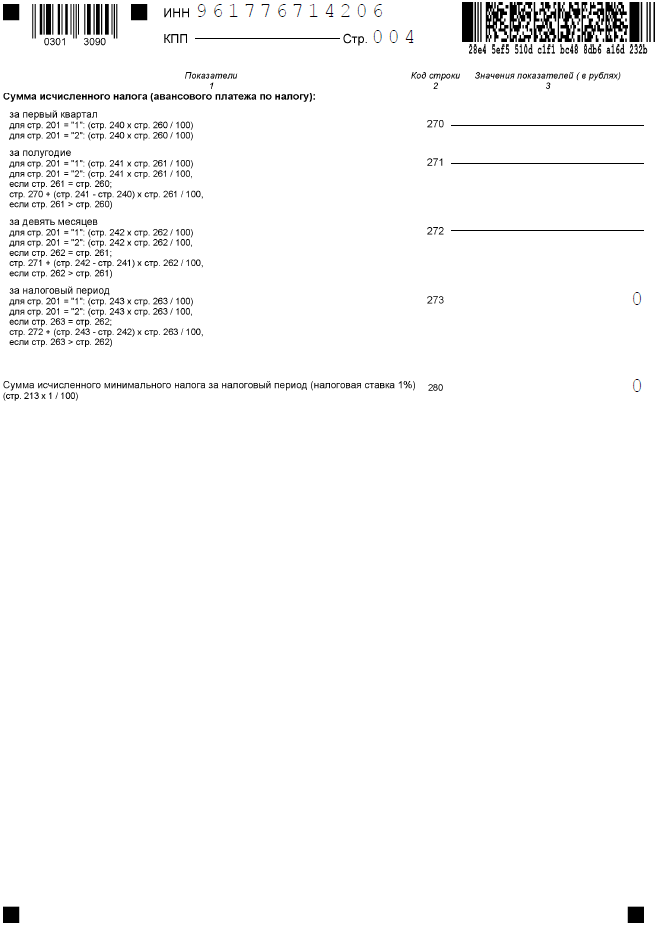

В разделе 2. 2. в строке 201 укажите «1». Все остальные строки, кроме тех, кто указана налоговая ставка, заполняются прочерками.

Коротко

- Нулевую декларацию сдают, если у ИП не было доходов, он не вёл деятельность в течение льготного периода, он совмещает УСН и патент, или он на УСН и доходов не было.

- На «УСН доходы» надо заполнять титульный лист, раздел 1.1. и 2.1.1., на УСН «Доходы минус расходы» — титульный лист, раздел 1.2. и 2.2.

- Если не сдать нулевую декларацию, могут оштрафовать и заблокировать расчётный счёт.

- Нулевую декларацию сдавать нельзя, если ИП был на налоговых каникулах, но при этом вёл деятельность и получал прибыль, а также когда за период были только расходы.