Какие бывают счета для самозанятых

Самозанятые могут использовать два вида счетов — лицевой и расчётный.

Лицевой. К этому счёту можно привязать банковскую карту, а деньги с него тратить на что угодно. Например, продлить подписку на Netflix, заказывать товары в интернете или оплатить чьи-то услуги. На эту же карту можно получать пенсии и пособия, принимать оплату от клиентов. Лицевой счёт завести легко — приходите в банк с паспортом, и вам откроют его за 10 минут.

Расчётный. Этот счёт подойдёт, если надо рассчитываться с компаниями, платить взносы и налоги. Чтобы его открыть, понадобится пакет документов для банка и проверка службы безопасности. В среднем открытие счёта занимает 1-3 дня, сроки зависят от конкретного банка.

При этом в интернете обсуждают, что банки блокируют счета самозанятых, потому что личные карты нельзя использовать для бизнеса. На самом деле всё зависит от банка: какие-то открывают счета и допускают платежи, какие-то нет.

Может ли самозанятый открыть расчётный счёт

Самозанятый может работать просто как физлицо или как ИП, который стал плательщиком налога на профессиональный доход (НПД). Например, во время коронавируса много ИП стали плательщиками НПД, не закрывая при этом ИП. Статус самозанятого дал им возможность не платить страховые взносы, сохранив статус предпринимателя.

Самозанятый без ИП

Если вы уже самозанятый, можно попробовать отправить заявку на расчётный счёт, оставшись в статусе плательщика НПД. Другой вариант — перейти с самозанятости на ИП.

Но в целом, самозанятому расчётный счёт и не нужен — платежи можно принимать другими способами:

- на банковскую карту физлица

- на личный счёт в банке

- на электронный кошелёк

- наличными

Все платежи от клиентов самозанятому нужно проводить через приложение «Мой налог», к которому привязана банковская карта.

Ещё можно завести две карты — личную и для приёма платежей от покупателей. Так проще отслеживать доходы и не вызывать подозрений у налоговой. Например, вам на одну карту платят клиенты, присылают деньги родственники и возвращает долг друг. Вы регистрируете в приложении «Мой налог» только доход от клиентов — для инспекторов ФНС это может выглядеть как попытка скрыть доход, и счёт могут заблокировать.

Самозанятый ИП

Если вы ИП, который перешёл на самозанятость, то у вас есть несколько вариантов:

- Если расчётного счёта не было, можно его и не открывать и принимать платежи наличными, на обычную карту или электронный кошелёк.

- Если расчётный счёт был до перехода на самозанятость, можно просто продолжить им пользоваться.

- Открыть расчётный счёт ИП — он даёт предпринимателю много преимуществ. . Обычно комиссии банков за операции по счёту фиксированные и выгодны ИП. Ещё можно подключить интернет-эквайринг и принимать платежи от клиентов онлайн, а также получать проценты на остаток по счёту. Если есть счёт, проще отчитываться перед налоговой — по закону предприниматель должен разделять личные и бизнес-доходы. Если есть счёт, делать это проще. Также можно заключать контракты на сумму больше 100 000 рублей — по закону все расчёты свыше этой суммы нужно проводить только по безналу.

Ещё на рынке много компаний-мошенников, которые незаконно выводят деньги наличными с помощью разных схем. Например, компания числится поставщиком бетона — а по факту никакой бетон не продает, только печатает фиктивные накладные и передает деньги так называемому заказчику. Для борьбы с такими мошенниками ввели закон 115-ФЗ — по нему банки отслеживают компании, которые работают с наличными. Если банк замечает, что бизнес выводит деньги много и часто, он старается выяснить причины этого и проявляет к компании повышенный интерес. Так что расчётный счёт можно завести, чтобы у банка не возникало вопросов.

Также деньги бизнесу могут платить и иностранцы. Например, по новым законам нельзя платить на личный счёт физлица, если оно занимается предпринимательской деятельностью. То есть, рассчитаться за товары или услуги иностранный заказчик сможет с вами только если вы ИП или юрлицо.

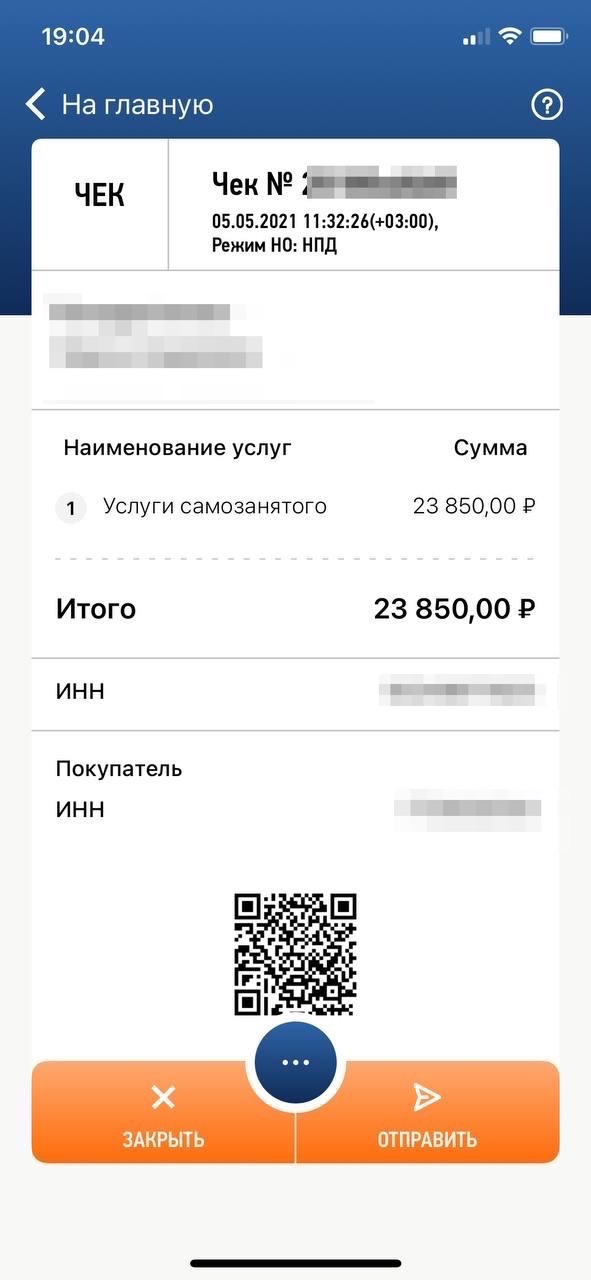

После быстрого открытия расчётного счёта самозанятому ИП нужно будет дублировать все платежи в приложении «Мой налог».

Для этого нужно:

- Зайти в приложение;

- Выбрать, от кого поступил платёж: физлица, ИП или организации;

- Зарегистрировать новый платёж;

- Отправить клиенту чек — до 9 числа следующего после оплаты месяца.

>> Открыть счёт для самозанятых в ПСБ

Чек, который самозанятый отправляет клиенту через приложение «Мой налог» после получения оплаты

Как самозанятому ИП открыть расчётный счёт

Чтобы открыть счёт, надо подать в банк заявление и пакет документов:

- паспорт

- лист записи о постановке на учёт в ЕГРИП

- свидетельство ИНН

- уведомление о постановке на учёт физлица в налоговую

- выписка из ЕГРИП

Лучше приносить и оригиналы, и копии документов. Также в банке нужно будет оставить свои образцы подписей и оттиск печати, если ИП ей пользуется.

Если самозанятый работает как физлицо, но хочет открыть расчётный счёт, ему сначала надо зарегистрироваться как ИП. Только потом он сможет подать в банк документы на открытие счёта. Тем, кто не хочет регистрироваться как ИП, доступны только личные счета в банке.

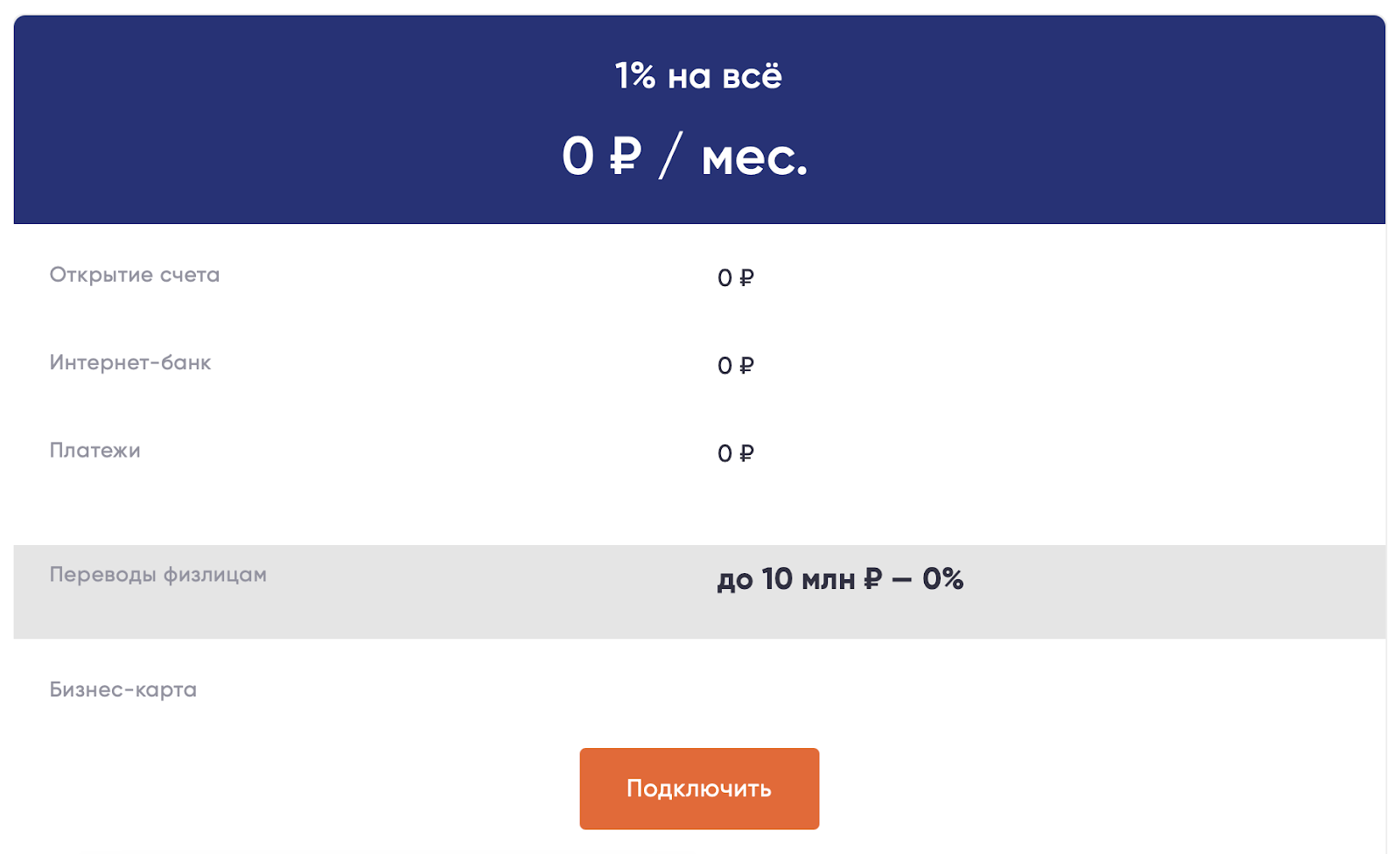

Бесплатное обслуживание, 0% комиссии за переводы физлицам до 100 000 рублей, выгодная бизнес-карта — откройте расчётный счёт в ПСБ за одну минуту >>

Сколько стоит открыть и вести счёт

Сам счёт открывается бесплатно, дополнительные услуги зависят от банка:

Обслуживание счёта. Сюда входит оплата за мобильный и интернет-банки, переводы юрлицам, физлицам и другие услуги. Платное обслуживание или нет, зависит от банка — например, в ПСБ большинство этих функций предприниматель получает бесплатно.

Мобильный банкинг. Цена за SMS-оповещения о движениях по счёту может составлять до 200 ₽ в месяц, зависит от банка.

Комиссия за платёжные поручения. Это плата за проведение банком исходящих платежей. Какие-то банки не берут за это плату, но выставляют лимиты — например, до 15 платёжных поручений в месяц. Сверх этого они берут комиссию по своим тарифам — в среднем 30-90 ₽ за 1 поручение.

Процент за снятие и внесение наличных. В среднем банки берут 1-3% сверх своих лимитов. Также они могут брать комиссию за перевод денег себе как физлицу на карту.

Прочие расходы. По счёту могут быть и другие платные услуги — бизнес-карты для возможности снятия денег без посещения отделения, установка эквайринга и т.д.

В целом за обслуживание счёта каждый месяц ИП предстоит платить 100-3000 ₽ плюс процент за снятие наличных и платёжные поручения.

Примерные тарифы на обслуживание расчётного счёта