Содержание

Что за система

В 2019 году система была запущена в качестве эксперимента. С 1 июля этого года правила системы прослеживаемости товаров стали обязательны для исполнения для всех ИП и юрлиц.

Система помогает контролировать ввозимые из-за рубежа товары и таким образом снизить долю нелегальных продуктов в РФ. Регулируется система Федеральным законом от 09.11.2020 № 371-ФЗ и Постановлением Правительства от 25.06.2019 № 807. За контролем товаров следит ФНС России.

Новая система затрагивает все ИП и организации, которые ввозят подконтрольные товары из-за рубежа. А также всех, кто работает с товаром внутри России — импортирует, приобретает, перепродает и вывозит подконтрольные товары. Система налогообложения значения не имеет.

При этом прослеживаемость — это не маркировка. У этих систем общие цели, но реализуются они по разному. Вот главные отличия:

При этом если товар относится и к маркируемым, и к прослеживаемым, контролировать его оборот будут только одним способом. Например, если товар маркируется, прослеживать его не будут.

Как работает новая система

— Если товар ввозят из ЕАЭС (Армения, Грузия, Казахстан, Кыргызстан), предприниматель должен в течение 5 дней направить в налоговую инспекцию по месту учета уведомление о ввозе. Затем налоговая присваивает каждой партии товара РНПТ — регистрационный номер партии товара. После этого плательщики НДС указывает этот номер в счетах-фактурах, а неплательщики — в отгрузочных документах.

— Если товар ввозят из стран, не входящих в ЕАЭС, импортер сам формирует РНПТ — из номера таможенной декларации (код таможенного органа/дата регистрации декларации/её порядковый номер) и номера партии товаров (графа 32). При ввозе нескольких партий каждой присваивают отдельный РНПТ. В этом случае уведомлять налоговую не надо, это сделает таможенная служба.

— Если товар был в остатках, когда ввели систему прослеживаемости, надо подать в налоговую уведомление об остатках товаров в любой срок, но до их продажи.

Обо всех операциях с прослеживаемыми товарами ежеквартально отчитываются в налоговую:

- плательщики НДС заполняют данные о товарах в обновленной декларации, также могут дополнительно сдавать отчеты об операциях с товарами — например, если клиент купил товар для личных нужд, а не в целях предпринимательства

- неплательщики НДС сдают новый отчет об операциях с товарами

Отчет сдают в электронном виде не позже 25 числа месяца, следующего за истекшим кварталом.

За нарушения новых правил оборота ФНС с 2022 года вводит штрафы:

- 200 ₽ — за каждый документ, если ФНС отдельно запросила информацию об операциях и ее не предоставили

- 1000 ₽ — за каждый документ отгрузки/продажи без данных о прослеживаемости

- 5000 ₽ — за несдачу или сдачу новой отчетности с опозданием

- 20 000 ₽ — за повторное нарушение в том же году

Какие товары прослеживают

Полный список товаров указан в Приложении Постановления Правительства от 25.06.2019 № 807. Вот что туда входит:

| – холодильники и бытовые морозильники |

| – небытовое холодильное и морозильное оборудование, тепловые насосы |

| – автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях |

| – бульдозеры, дорожные катки, грейдеры, экскаваторы, самоходные планировщики, трамбовочные машины |

| – стиральные и сушильные машины для дома и прачечных |

| – мониторы, проекторы и телевизионные приемники |

| – электронные интегральные схемы и их части |

| – транспортные средства промышленного назначения; |

| – детские коляски, детские кресла безопасности и автомобильные кресла |

| – срезанные цветы и бутоны для составления букетов или для декоративных целей |

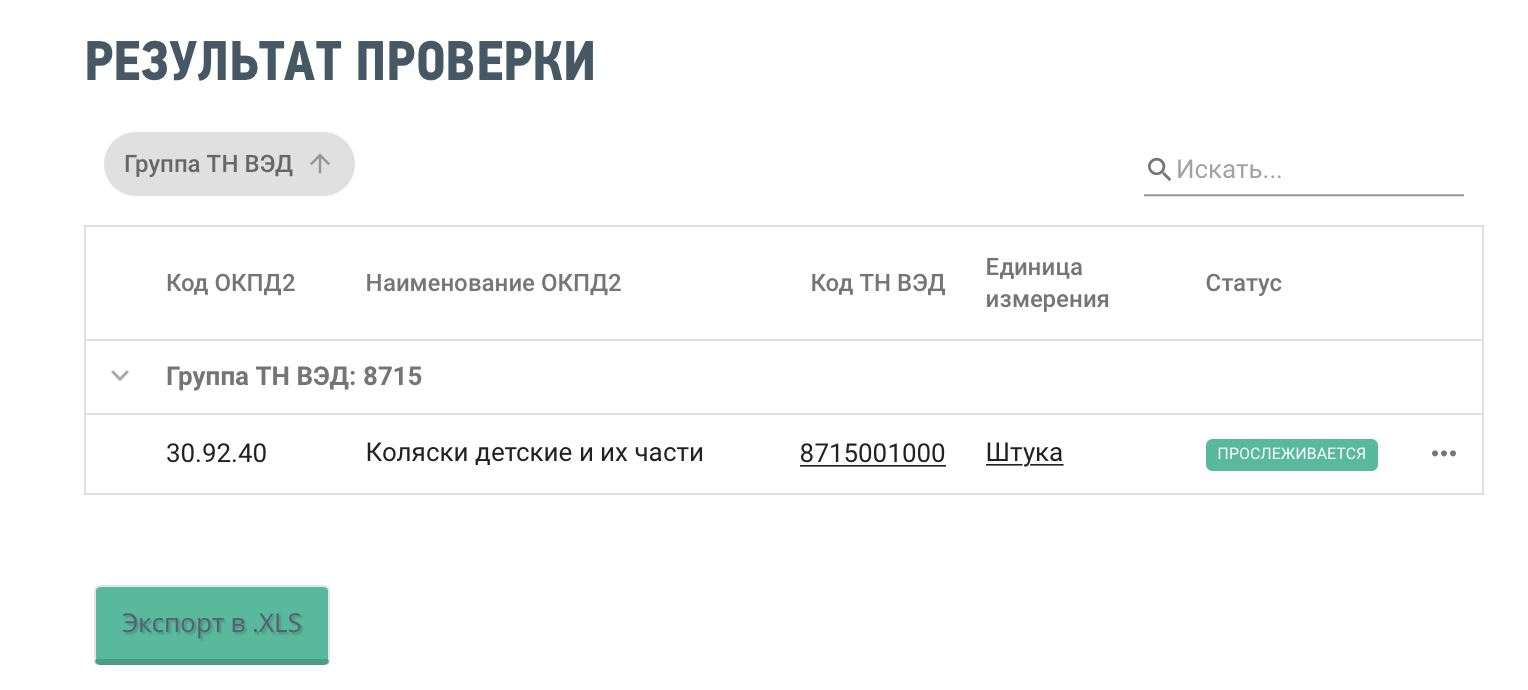

Также можно посмотреть, есть ли товар в списке отслеживаемых – в сервисе прослеживаемости товаров от ФНС. Нужно ввести первые 4 цифры кода ТН ВЭД — появятся данные, есть ли товар в перечне. Еще можно искать товары по коду ОКПД 2, названию товара или номеру декларации.

После введения кода ТН ВЭД вы увидите, есть ли товар в списке отслеживаемых

Какую отчетность надо сдавать

В Письме от 14.04.2021 № ЕА-4-15/5042@ указан список документов для оформления прослеживаемости товаров. Весь обмен документами происходит только в электронном виде.

Какие товары отслеживать не будут

Прослеживаемость импортных товаров прекращается в следующих случаях:

- товар полностью вышел из оборота

- товар продан физлицу для личных целей, не связанных с предпринимательством

- товар вывезен из РФ

- товар исключен из государственного списка прослеживаемой продукции

Прослеживаемость могут и возобновить, если:

- товар возвращен из производства

- покупатель вернул товар продавцу

- товар сначала вывезли из РФ, но потом полностью или частично вернули продавцу

Данные о том, что товар перестали отслеживать или снова начали, нужно указывать в ежеквартальном отчете об операциях с товарами. Делать это должны как плательщики, так и неплательщики НДС.

Запомнить

1. Система отслеживаемости товаров обязательна для применения для всех ИП и юрлиц с 1 июля 2021 года.

2. Каждой партии товара присваивается РНПТ — регистрационный номер партии товара.

3. В ФНС нужно подавать уведомление о ввозе, перемещении, операциях с прослеживаемыми товарами и об имеющихся остатках.

4. Если товар перестали отслеживать или снова начали, об этом тоже нужно отчитываться в ФНС — как плательщикам, так и неплательщикам НДС.

5. Штрафы за нарушение новых правил — от 200 ₽ до 20 000 ₽.